この記事の内容は、以下のような人を対象にしています。

・学校法人会計に関する知識を身につけたいと考えている人。

以前の記事で学校法人の計算書類分析についてのクイズを出題しました。

一言で「計算書類分析」といっても、その対象となる範囲は広いです。

そのため、1回だけでなく複数回にテーマを分けて出題したいと考えています。

前回は事業活動収支計算書の百分比分析が中心の内容でしたが、今回は計算書類の趨勢分析をメインにクイズを作成してみました。

趨勢分析は、ある年度からの時系列の変化を分析し、傾向をつかむための方法です。

形式はこれまでと同様にビジネス会計検定3級を参考にしています。

問題を全部で3問用意し、全ての問題のあとに今回の出題に関連した情報を紹介しています。

今回も計算が必要となっていますが、これまでと同様に複雑な計算式等は出てきません。

拒絶反応を起こさずに挑んでいただければと思います。

皆さまの理解を深める一助となれば幸いです。

なお、この記事は掲載日時点の法令等に基づいて執筆しております。

【第1問】趨勢分析①

〇年度の教育活動収入計が1,000、教育活動支出計が800、経常収支差額が100、△年度の教育活動収入計が1,200、教育活動支出計が880、経常収支差額が150のとき、〇年度から△年度への伸び率に関する次の文章のうち、誤っているものを選びなさい。

(金額の単位は省略)

①教育活動支出計の伸び率は経常収支差額の伸び率より小さい

②教育活動収支差額の伸び率よりも教育活動支出計の伸び率の方が小さい

③△年度の教育活動収入計がその後3年間10%の伸び率を継続したとすると、△+3年度の教育活動収入計は1,600を超える

正解:C

「〇年度から△年度への伸び率」は、

△年度の数値÷〇年度の数値

という計算式で求めます。

この計算式を用いて①から③について一つずつ検証してみましょう。

まず①です。

教育活動支出計の伸び率を求めてみます。

880÷800×100=110%

次に、経常収支差額の伸び率を求めます。

150÷100×100=150%

よって①は正となります。

続いて②です。

教育活動収支差額の数値は記載がないので、まずはこれから求める必要があります。

教育活動収入計-教育活動支出計=教育活動収支差額ですので、

〇年度:1,000-800=200

△年度:1,200-880=320

となります。

よって伸び率は以下のとおりとなります。

320÷200×100=160%

①より教育活動支出計の伸び率は110%でしたので、②も正となります。

最後は③です。

△年度から3年間10%の伸び率を継続した場合の計算式は以下のとおりです。

△年度の数値×1.1×1.1×1.1

これに数値をあてはめてみます。

1,200×1.1×1.1×1.1=1,597.2

よって1,600は超えていないため③は誤となり、正解はCとなります。

【第2問】趨勢分析②

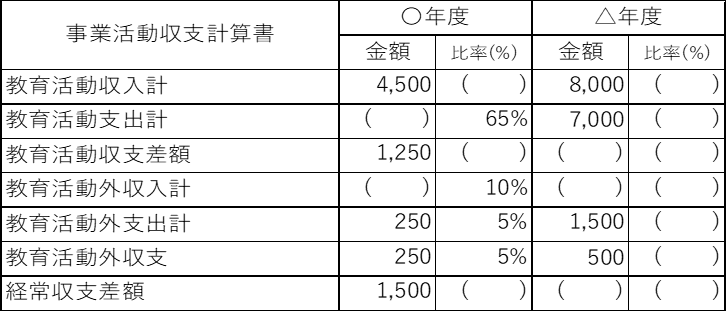

事業活動収支計算書に関する次の文章について、正誤の組み合わせとして正しいものを選びなさい。なお、比率は経常収入の金額を100としたものとする。(金額の単位は省略)

(ア)〇年度の経常収支差額比率は30%である

(イ)〇年度から△年度にかけて、経常収支差額比率は改善した。

正解:B

設問の「経常収支差額比率」については私学事業団が公表している資料を参照しておきましょう。

『学校法人会計基準改正(平成27年度)に伴う財務比率の変更について』

(私学事業団ホームページへのリンク)

では、まず(ア)について確認します。

経常収支差額比率を求めるためには、経常収入の金額が必要となります。

「経常収入=教育活動収入計+教育活動外収入計」ですからね。

ただ、今回はちょっと別の方法で算出してみましょう。

設問に「経常収入の金額を100とする」と記載されています。

また、表から「教育活動外支出250が百分比で5%」ということも判明しています。

ということは経常収入の5%が250であるということになるわけです。

これらを踏まえると、経常収入は以下のように算出できます。

250÷5%=5,000

従って、〇年度の経常収支差額比率は、

1,500÷5,000×100=30%

となり、(ア)は正となります。

続いて(イ)です。

△年度の経常収入と経常収支差額比率がわかれば解けそうです。

まずは教育活動収支差額を求めてみましょう。

8,000-7,000=1,000

続いて、教育活動外収入です。

1,500+500=2,000

これにより、

経常収入:8,000+2,000=10,000

経常収支差額:1,000+500=1,500

経常収支差額比率:1,500÷10,000×100=15%

と算出できます。

〇年度は30%、△年度15%と経常収支差額比率は悪化していることがわかります。

従って(イ)は誤りとなり、正解はBとなります。

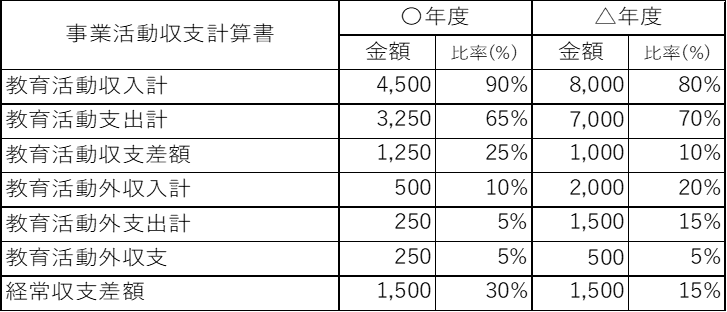

参考までに完成した表を掲載しておきます。

【第3問】趨勢分析③

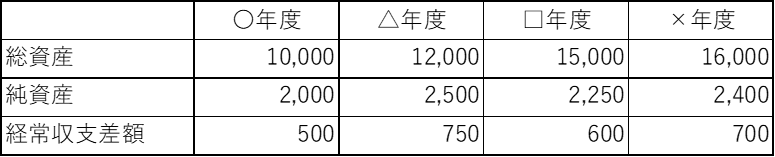

4年間の計算書類の主要数値により、(ア)から(ウ)の正誤の組み合わせとして正しいものを選びなさい。(金額の単位は省略)

(ア)□年度の総資産の前年度比率は80%である

(イ)△年度の純資産の前年度比率は125%である

(ウ)経常収支差額で対〇年度基準比率が最も高いのは×年度である

正解:C

まず(ア)と(イ)は同様の内容ですので、まとめてみてみましょう。

前年度比率は「対象年度÷前年度×100」で算出します。

これを(ア)と(イ)にあてはめます。

(ア)15,000÷12,000×100=125%

(イ)2,500÷2,000×100=125%

よって、(ア)は誤、(イ)は正となります。

続いて(ウ)です。

考え方は前年度比率と同様です。

「対象年度÷基準年度×100」で算出します。

各年度の経常収支差額をこの式にあてはめてみましょう。

△年度:750÷500×100=150%

□年度:600÷500×100=120%

×年度:700÷500×100=140%

よって、対〇年度基準比率が最も高いのは△年度になるため、誤となります。

従って正解はCです。

【理解度アップ】初心者向け:「5カ年連続表」の基本と読み方

多くの学校法人のホームページで公開されている「事業報告書」

この中で、計算書類の「5カ年連続表」が掲載されているケースをよく見かけます。

古い話になりますが、事業報告書の作成が義務付けられ、文部科学省がその様式例を通知した際に「財務の概要」として「経年比較」を例示したことが、この「5カ年連続表」の掲載に関係していると考えられます。

実際の通知は以下のリンクからご覧ください。

私立学校法の一部を改正する法律等の施行に伴う財務情報の公開等について(通知)

(文部科学省ホームページへのリンク)

また、私学事業団が公開している「自己診断チェックリスト」も、5カ年連続の財務数値等をチェックする様式になっています。

自己診断チェックリスト

(私学事業団ホームページへのリンク)

このように5カ年連続表は、学校の「過去5年間の変化」をつかむために様々なところで活用されています。

その理由は、単年度だけを見ても本質がつかみにくいという財務・経営状況の特徴が関係しています。

5カ年連続表によって「金額の推移」「構成比」「趨勢比(5年前を100とした変化)」を並べることで、学校の財政状態を立体的に把握することができます。

つまり、5カ年連続表は“数字の変化の方向”をつかむための地図のような存在というわけです。

さらに “読み方の型”を覚えれば、初心者でも経営の流れを理解できるくらいシンプルな内容となっています。

「単年の数字では見えない“傾向”をつかむための表」と理解してください。

そこで、この“読み方の型”を身につけるための練習方法をお伝えしたいと思います。

その方法とは「主要3項目で読み方を実践する」というものです。

主要3項目とは「学生生徒等納付金」「人件費」「経常収支差額」の3つになります。

収入と支出のうち最も大きい項目である「学生生徒等納付金」「人件費」と、経営状況を見るための重要ポイント「経常収支差額」の3つに絞ってみるわけです。

最初はどれも重要そうに見えてしまうので、3つくらいに絞るのが手をつけやすくていいというのが私の実感です。

そしてこの3項目について、前述した「金額の推移」「構成比」「趨勢比」をチェックし、傾向をつかむ練習をするというのがおすすめの方法になります。

それぞれの見方の概要は以下のとおりです。

- 学生生徒等納付金

増減:減少していれば生徒数の減少をチェック

構成比:収入全体に占める割合が下がっていれば、補助金や寄付金への依存度を確認

趨勢比:100→95→90と下がる場合、継続的な減少傾向の原因究明

学生生徒等納付金は学校の活動の源。

その推移から、学校の“経営体力”をチェックしてみましょう。

- 人件費

増減:金額が増えていても、教職員数の増加や待遇改善が理由の場合もあり

構成比:人件費比率が高すぎて、他の教育活動に資金上の影響が出ていないか確認

趨勢比:110→115→120と上昇している場合、増加原因の究明

人件費は“学校の運営構造”を映す鏡。

数値の推移とともに教職員の人数や年齢構成などもおさえておきましょう。

- 経常収支差額

増減:赤字が続きの状況により、日々の活動や将来の投資計画に影響はないか確認

構成比:収入に対してどれくらいの余裕があるかをチェック

趨勢比:100→80→60と下がる場合、経営改善が必要なサインとして原因究明

経常収支差額は、学校の“持続可能性”を判断する重要な指標。

これも、収支に影響を及ぼしそうな当該年度特有の要因はないかを確認しておく必要があります。

なお別の記事でも触れていますが、こうした計算書類の数値を扱うときの注意点も以下に挙げておきます。

- 単年の数字だけで判断してしまう

→5年で見て減少or増加傾向かを判断。 - 金額の大小だけで良し悪しを決める

→人件費が増えていても、教員配置の強化による教育改善の可能性あり。 - 比率の変化を“悪化”と決めつける

→人件費比率の上昇は、人件費ではなく分子となる収入の減少が原因の場合もあり。 - 1つの数字だけで判断する

→必ず「増減」「構成比」「指数化」の3つをセットでチェック。

どの学校にも一人はこのワナにはまる人がいるんですよね。

皆さんははまらないように注意しましょう。

これらを踏まえて、次の一歩に使えそうなものをピックアップしましたので参考にしてもらえればと思います。

- 5年前と比べて大きく増減している項目はあるか

- 趨勢比で見て右肩上がり/下がりの項目はどれか

- 経常収支差額はプラス傾向か

こうしたポイントを見る習慣を身につければ、5カ年連続表を理解できるようになると思いますので、ぜひお試しください。

まとめ

趨勢分析は、学校の財務状況を“流れ”として理解するために最も役立つ分析方法の一つです。

増減・構成比・趨勢比という3つの視点を押さえることで、初心者でも自分の学校の数字を読み解けるようになります。

またこうした”流れ”をつかんでおくと、利害関係者へより説得力のある説明ができるようになります。

それは私立学校事務員としての信頼獲得にもつながるものだと考えています。

早速できるところから練習を始めてみましょう。

最後までお読みいただき、ありがとうございました。