この記事は、こんな人を対象としています。

・私立学校の事務員で、学校法人会計基準改正について学びたい方

・私立学校の事務員になる予定、または目指す方

・学校法人会計基準改正情報をお探しの方

以前の記事でも少し触れましたが、私立学校法改正に伴い、学校法人会計基準も改正されます。

主な改正内容は、経理・会計担当など予算書や計算書類を作成する人に関わるものですが、改正の目的などの背景については、私立学校に勤める者として理解しておくべきです。

そこで、文部科学省がホームページで公開した資料に基づき「ここだけは知っておこう」というポイントだけをまとめました。

私立学校を取り巻く環境の変化等にも関係していますので、参考にしていただければ幸いです。

参考資料

「私立学校法の改正に関する説明資料(令和7年3月25日更新)」(文部科学省ホームページへリンク)

300ページに近い資料となっていますので、そこから抜粋するかたちで使用させていただきます。

改正のポイント

以上のポイントをもとに、解説していきます。

改正の目的

出典:「私立学校法の改正に関する説明資料(令和7年3月25日更新)」(文部科学省)より引用(https://www.mext.go.jp/content/20250325-mxt_sigakugy-000021776_001.pdf)

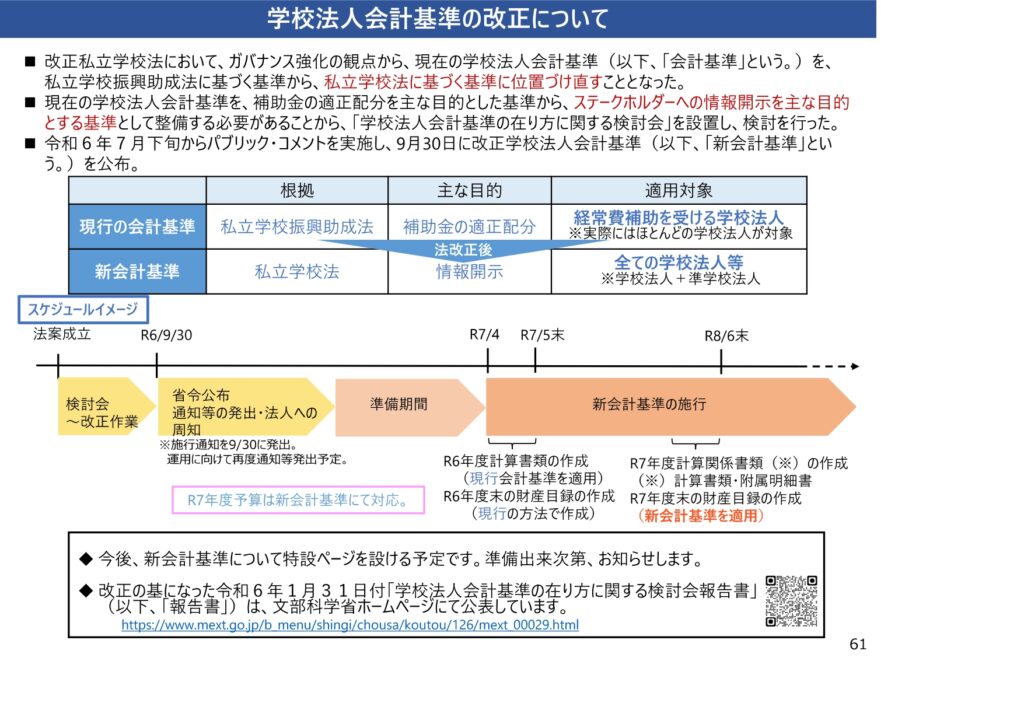

資料に記載のとおり、ガバナンス強化の観点から私立学校法が改正されることに伴い、学校法人会計基準も改正されることとなりました。

「ガバナンス」という言葉の意味ですが、ここでは「学校法人の業務を監督する仕組み」と理解すればよいかと思われます。

業務といっても、私たち事務員が普段行う経理などの業務のことではなく、理事長や理事といった人たちが、自身の所属する学校法人を運営することを意味しています。

言い換えると「ガバナンス」は、理事長等が自分たちの利益を優先して学校法人を運営しないように牽制する仕組みとも言えます。

私立学校は、日本の学校教育の発展を支える重要な役割を担っていますので、その社会的責任を果たすために、より一層適切な運営ができるように体制を整備する方向に向かっていると理解しましょう。

変更点1:学校法人会計基準の位置づけの見直し

「ガバナンス強化」のためにまずは、その位置づけを見直しました。

以前の記事で学校法人会計基準の制定経緯について解説しましたが、もともとは私立学校の財政的援助を目的として、学校法人会計基準は制定されました。

しかし、制定された昭和40年代と現在とでは状況が異なります。

特に、インターネットの普及等による情報に対する人々の意識の変化は大きいです。それに伴って、以下のように位置づけを見直したわけです。

昭和40年代:財政的援助>情報開示 【背景】私立学校の財源の乏しさ

現在:財政的援助<情報開示 【背景】情報提供、情報公開のニーズの高まり

学校法人の運営は財務情報として数値化され、目に見えるようになります。

その財務情報がステークホルダーの方々など多くの人の目に触れることが、牽制の機能を果たすこととなり、ガバナンスの強化につながるわけです。

でも、学校法人ごとに異なったルールで会計処理を行っていたら、学校法人間の比較もできず、牽制の機能としては不十分ですよね。

「学校法人共通のルール=学校法人会計基準」が必要というわけです。

そのため、情報開示を目的とした位置づけの見直しが行われたということが、変更点の1つ目となります。

変更点2:根拠となる法律の変更

変更点1を実行するためには、法的な根拠も必要となります。

法律の定めがあるからこそ、学校法人はルール(学校法人会計基準)を遵守しなければならないとなるわけです。

そこで「私立学校振興助成法」から「私立学校法」へ根拠法が変更となりました。

(学校法人会計の基準)

e-gov 法令検索より引用

第一条 私立学校振興助成法(昭和五十年法律第六十一号。以下「法」という。)第十四条第一項に規定する学校法人(法附則第二条第一項に規定する学校法人以外の私立の学校の設置者にあつては、同条第三項の規定による特別の会計の経理をするものに限るものとし、以下第六章を除き「学校法人」という。)は、この省令で定めるところに従い、会計処理を行い、財務計算に関する書類(以下「計算書類」という。)を作成しなければならない。

(学校法人会計の基準)

e-gov 法令検索より引用

第一条 私立学校法(以下「法」という。)第百一条に規定する基準については、この省令の定めるところによる。

2法第三条に規定する学校法人(法第百五十二条第五項の専修学校又は各種学校の設置のみを目的とする法人を含む。以下「学校法人」という。)は、この省令の定めるところにより、会計処理を行い、会計帳簿、計算書類(貸借対照表及び収支計算書をいう。以下同じ。)及びその附属明細書並びに財産目録を作成しなければならない。ただし、法第十九条第一項の事業(以下「収益事業」という。)に関する会計(以下「収益事業会計」という。)については、計算書類及びその附属明細書に代えて、貸借対照表及び損益計算書を作成しなければならない。

上段が改正前の学校法人会計基準で、下段が改正後の学校法人会計基準です。

マーカー部分のとおり「私立学校振興助成法に規定する学校法人」から「私立学校法に規定する学校法人」に変更されています。

言い換えると「助成を受ける学校として従うルール」ではなく「私立学校として従うルール」として根拠となる法律が変更されたわけです。

これが2つ目の変更点です。

変更点3:適用対象の拡大

変更点2により、学校法人会計基準が適用される学校法人の範囲も変わりました。

改正前は「経常費補助を受ける学校法人」が、学校法人会計基準に基づく会計処理を行わなければなりませんでしたが、改正後はすべての学校法人が対象となります。

情報開示が目的なわけですから、補助の有無が関係なくなるのは当然ですよね。

これが3つ目の変更点です。

まとめ

今は情報の透明性が強く求められる時代。私立学校事務員もそれを意識して、ステークホルダーに説明責任を果たせるよう日々の業務に取り組みましょう!

皆さまの知識のアップデートにお役立ちになれば幸いです。

最後までお読みいただきありがとうございました。