この記事は以下のような人を対象としています。

・学校の「不正経理」のニュースを聞いたことがあるけど、どうしてそんなことが起こるのか知りたいと思っている人

最近、朝日新聞社様が、ある専門学校の卒業生が「学友会費」の返還を学校法人に求める訴えを起こした旨の記事を掲載されました。

「学友会」という組織がその専門学校にはないにも関わらず、会費が徴収されていたというのが原告の訴えの概要のようでした。

事実関係は今後明らかになっていくと思いますので、一旦そのことはさておきにして、今回の記事ではこの「学友会」のような私立学校に関係する団体と「不正経理」の関係について解説したいと思います。

具体的には、以下のような内容です。

- 団体の具体例

- 団体に係る会計の内容

- 団体にまつわる不正と対策

私立学校事務員として働くうえで、何かしら関わることになるこうした団体について、この記事を参考に理解を深めていただければと思います。

【事務員も知らない?】学校に関係する団体の具体例

私が見覚えのある団体には以下のようなものがあります。

- 学友会

- 教育後援会

- 同窓会

- 保護者会

- 〇〇学会

今回の朝日新聞社様の記事に名前が挙がっている「学友会」は、高校でいうところの「生徒会」という位置づけのものと思われます。

そう考えると「学友会費」は「生徒会費」と置き換えるとイメージしやすいかもしれません。

その発想で考えると「教育後援会」は高校の「PTA」が一番近い存在であると言えます。

つまり「教育後援会費」は「PTA会費」というわけです。

同窓会はなじみが深いと思いますので、解説は省略します。

「保護者会」は「卒業生の保護者の団体」という認識です。同窓会の保護者バージョンといったところでしょうか。

私的に一番存在が分かりにくいのが「〇〇学会」です。

大学の場合、各学部においてその学部独自の学会を設置していることがあります。

「〇〇大学経済学会」のような名称で活動しているようですが、皆さん聞き覚えはありますか?

私は正直、自分が所属していた学部にそのような学会があったかどうかすら覚えていません。

経理・会計担当の事務員であれば、そうした学会の会計処理の関係で存在を認識している人もいると思いますが、特に関わりがない部署に勤務している事務員に尋ねると「知らない」と答えることもありました。

今回の訴えにあった「学友会」に実態があったかどうかは、この記事執筆時点ではまだ不明ですが、この「〇〇学会」ように活動実態があっても、あまり認識されていないというケースもあるようです。

【別名:周辺会計】団体に係る会計の内容

私が今まで勤めていた学校では、こうした団体に係る会計を「周辺会計」と呼んでいました。

そして「周辺会計」は基本的に「預り金」という勘定科目で会計処理をします。

「預り金」については以下の記事もご参照ください。

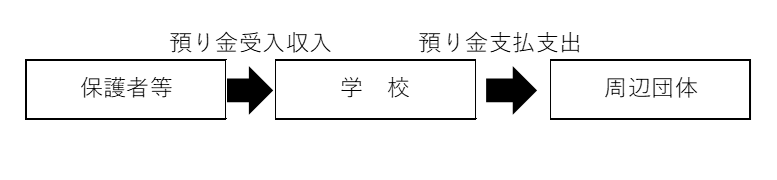

まず、各団体の会費徴収についてですが、学費と一緒に徴収するケースがほとんどです。

本来であれば、各団体がそれぞれ会費を徴収するのが筋だと思いますが、それでは正直なところ払ってもらえません。

何度か同窓会費を学費とは別に請求しましたが、会費を支払ってくれたのは、請求者総数の1割以下でした。

そういった事情もあって、どの学校も学費と一緒に徴収していると思われます。

そのように徴収した会費は一旦「預り金」として受け入れ、各団体の預貯金口座へあらためて振り込みます(下図参照)。

こうして預貯金口座に集められた会費を使って、各団体は活動していくわけです。

この預貯金口座の管理については、「使う人」と「お金を出し入れする人」を分けて管理する体制を取っているケースが多いというのが私の理解です。

各団体の担当者が「この目的でお金を使いたい」と申請し、承認を受けたうえで取引会社に注文などを行います。

その後、取引会社から請求書が届いたら、学校法人側の担当者が請求書に基づき、預貯金口座から支払いを行うという流れになるわけです。

後ほど不正対策について触れますが、この「担当者を分ける」という点が、周辺会計で不正を防止するポイントになりますので、覚えておきましょう。

ただ、こうした物品の購入や郵便料金の支払いといった各団体が活動するために直接必要となるものへの支出がある一方で、「学校への寄付」という支出もあります。

特にPTAでよく見かけるという印象です。

結局、「学校の教育活動全般」に対して寄付をし、寄付金の使途は学校にお任せした方が効果的に生徒へ還元されるからだと思われます。

「じゃあ、最初から会費の金額をもっと下げておいて、その分学費を値上げしたらいいのでは」と思った方もいるのではないでしょうか。

そのあたりは、団体の活動として「学校の教育活動支援のために寄付をした」という実績を作ることで、対外的に団体の存在をアピールするのが目的なのかなと個人的には思っています。

こうした収支状況を踏まえて、最終的には「決算報告」というかたちで、各団体の会報誌などに決算書が掲載され、関係者に会費の使途が報告されることになります。

「決算報告」があるので当然予算も作成しますが、予算作成も各団体側で行います。

つまり、PDCAサイクルでいうところの「P:計画」と「D:実行」、「A:改善」を各団体が担当し、「C:評価」については学校法人側も関わるといったイメージです。

【チェック&公表】団体にまつわる不正と対策

今回の訴えについては、事実関係がまだ判明していない様子ですので何とも言えませんが、もし仮に「学友会」が存在しない状態で会費が徴収されていたとすると、私が知る限り極めてレアなケースであると思われます。

少なくとも私は同様の事例を聞いたことがありません。

ただ、団体の存在の有無に関係なく「周辺会計」でよくある不正と言えば、「横領」がまず頭に浮かびます。

集めた会費を学校の教職員が不正に出金し、私的な目的に使用するというパターンです。

こうした不正が起こる背景の一つとしては、前述したとおり「担当者を分ける」という体制がとれていない、もしくは体制が形骸化しているということが考えられます。

やはり「自分以外の誰か」から見られているという状況は牽制になるというのが実感です。

また、個人的には「キャッシュカード」の存在も曲者だと思っています。

「銀行印を押してお金を出金する」というかたちを取って、押印を請求する人と押印する人を分けていれば、牽制の機能が期待できます。

そのうえ、押印した書類は金融機関の窓口に持参しなければならないので、対面によるやりとりが発生し、そのことが不正の抑止になるというのが個人的な意見です。

ところが、キャッシュカードがあるとATMでお金が引き出せるようになり、お金の引出に対する心理的ハードルが下がるため、不正を起こしやすくなると考えています。

そうした理由もあり、私の今の勤め先ではキャッシュカードを作っていません。

あとは、周辺会計も会計士等の監査の対象とすることが考えられます。

私の勤め先では半期に1回、周辺会計の預貯金口座の残高証明書を金融機関から発行してもらい、収入・支出の書類や帳簿と一緒に会計士にチェックしてもらっています。

ここでも結局、「人の目に触れる機会を増やす」ということがポイントになります。

アナログなやり方かもしれませんが、私のこれまでの実務経験から、これが最も有効かつ多くの学校で対応可能な方法だと考えています。

そして、監査を受けたら必ず結果を公表すること。

前述のとおり、各団体の会報誌などで決算報告が行われているか確認しましょう。

まとめ

「不正のトライアングル」という言葉があります。

「機会」「動機」「正当化」の3つの要因がすべて出そろうと、内部不正は発生するというものです。

このうち「動機」は「組織への不満」、「正当化」は「自分勝手な理由」などであったりするため、個人の内面にかかわる部分が大きく、なかなか対策をとりづらいと言えます。

逆に「機会」は「不正を行える状況」ですので、他の2つに比べて客観的な面が多く、前述のような対策をとる余地があると考えられます。

「お金に関する不正の対策」と聞くと、会計士のような専門家でなければできないように思ってしまいがちですが、そうではありません。

会計の知識がない人や数字に弱い人でもできることはあります。

- 経理・会計担当の方:「お金を使う人と出し入れする人が分けられているか」や「会計士の監査を受けているか」といった点を見直す

- 経理・会計担当者以外の方:自分の勤め先の学校にある団体が、決算報告を行っているか確認する

このように、一人ひとりがお金のことに興味を持つことが、不正を行いにくくする環境を作り出します。

そうした環境を整えることが、保護者等からの「安心してお金を預けられる」という信頼獲得にもつながると思いますので、ぜひ取り組んでみましょう。

なお、今回の訴えについては今後の経過を見て、何か皆さまにお伝えした方がよい情報があれば、また記事にしたいと思います。

最後までお読みいただき、ありがとうございました。