この記事の目的は、以下のとおりです。

・学校が実施する奨学金制度について理解する

・奨学金の会計処理方法について理解する

以前の記事で「私立高校の無償化」について解説しました。

今回はそれと関連して、学校が独自に実施する「奨学金制度」について、

- どのような奨学金の種類があるのか

- 奨学金制度を運用する際にはどのような会計処理をするのか

をメインに解説します。

民間企業をメインとした日商簿記では、この「奨学金」に関する仕訳等を学ぶ機会はありません。学校法人独特の制度だからです。

私立学校事務員として、この学校特有の知識を身につけるために、今回の記事をお役立ていただければ幸いです。

奨学金制度の種類

それではまずは、どのような奨学金制度の種類があるのか確認しましょう。

ただ、細かいものを挙げるとキリがないほど種類がありますので、ここでは大まかな分類を紹介させていただきます。

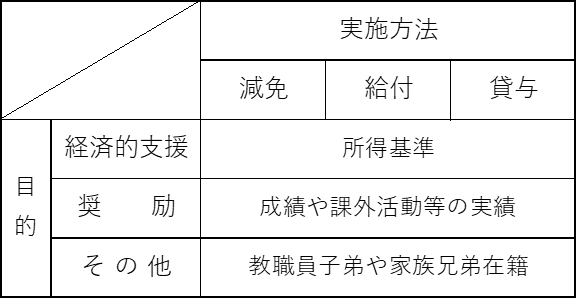

分類のポイントは「実施方法」と「目的」です。

まとめると、以下の表のようになります。

では、目的の方を中心に確認していきましょう。

経済的支援

奨学金制度といえば、このイメージを持つ方が多いのではないでしょうか。

「年収〇〇万円未満の世帯」という要件が設けられた奨学金制度は、この経済的支援に分類されるものと思っていただければ問題ありません。

学校独自のものではありませんが、以前の記事で紹介しました「就学支援金」は、分類としてはこの「経済的支援+給付」に該当します。

同じく学校独自のものではありませんが、日本学生支援機構の「第一種」「第二種」と呼ばれる奨学金は「経済的支援+貸与」のタイプになります。

「減免」「給付」タイプの場合、生徒等の負担は軽くなりますが、その反面学校の財政的な負担は重くなります。

一方で、「貸与」の場合は、最終的にお金が学校に戻ってきますので、財政的な負担は「減免」「給付」より軽減されますが、生徒等には返済の負担が生じます。

また、学校側も返済状況の管理などの業務が発生することになりますので、これらを踏まえて制度を検討する必要があります。

奨励

勉強や部活動などで良い成績を修めた生徒に対するものです。

「成績優秀特待生」や「スポーツ特待生」などと呼ばれる生徒に対する奨学金は、この奨励に分類されるというイメージです。

前述の経済的支援とは異なり、生徒自身の頑張り次第で対象に選ばれる点がポイントです。

家計の状況は、生徒がどんなに頑張っても変えられませんが、努力の結果は自分次第で変えられます。

そういう意味では、全員に均等に機会が与えられる制度とも言えます。

国や地方自治体が実施している制度には、このような性質のものは少ないように思います。

そのため、例えば大阪府や京都府のように、就学支援金に上乗せで私立高校に経済的支援を行っている都道府県にある高校では、経済的支援は行政に任せて高校側は奨励の方に力を入れる、というかたちで制度を運用しているといった話も聞いたことがあります。

このタイプは「減免」または「給付」の形式で行われ、逆に「貸与」の形式を採用している学校は、私の知る限りないように思います。

そういう観点から考えると、学校の財政的負担は大きいと言えます。

その分、生徒に勉強や課外活動に励んでいただき、その成果を進学実績や学校知名度の向上につなげて、生徒募集にプラスの効果が表れるようにする必要があります。

その他

前述の2つに該当しないものになります。

具体的には、以下のようなケースがあります。

- その学校法人で働く教職員の子どもが設置校に在籍する場合に学費等を減免

- 生徒の兄弟姉妹が同じ学校に同時に在籍する場合、学費等を減免

このように要件が特殊であるため、「その他」に分類されます。

この特殊性を活かして、他の学校にはない制度が設計できれば面白いと思うのですが、なかなかユニークなアイデアが生まれず、悩んでいます。

奨学金の会計処理

それでは、具体的な例を挙げながら仕訳等の処理を見ていきましょう。

こちらも「減免」「給付」「貸与」で異なります。

減免の場合

例:授業料300,000円のうち100,000円を減免し、生徒へ請求した。その後、生徒から普通預金口座に200,000円入金があった。

(分解)

「授業料200,000円」「普通預金200,000円」に分解します。

(グループ分け、増減確認、左右判断)

| 項目 | グループ | 増減 | 配置 |

| 授業料 | 収入 | 増加 | 右 |

| 普通預金 | 資産 | 増加 | 左 |

(仕訳)

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 普通預金 | 200,000 | 授業料 | 200,000 |

これで一旦、入金時の会計処理を行い、その後に減免の仕訳を行います。

(分解)

「減免100,000円」「授業料100,000円」

(グループ分け、増減確認、左右判断)

| 項目 | グループ | 増減 | 配置 |

| 減免 | 支出 | 増加 | 左 |

| 授業料 | 収入 | 増加 | 右 |

(仕訳)

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 奨学費 | 100,000 | 授業料 | 100,000 |

減免は「奨学費」という支出グループの勘定科目に属します。

生徒から納められた100,000円と、学校が費用として負担した200,000円を足して、300,000円の授業料収入があったことにするわけです。

その結果、「授業料300,000円」「奨学費100,000円」「普通預金200,000」という記録が残ることになります。

実務上はこのように処理している学校が多いですが、学校法人会計の書籍等では以下のような処理も紹介されていますので、参考までに上述の例を使って仕訳だけ紹介します。

(仕訳)

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 普通預金 | 300,000 | 授業料 | 300,000 |

| 奨学費 | 100,000 | 普通預金 | 100,000 |

左右それぞれの普通預金はお互い打ち消しあって、記録としては「普通預金200,000」となり、結果は前述と同じになります。

以上が減免の会計処理になります。

給付の場合

例:100,000円を奨学金として、生徒に普通預金口座から振り込んだ。

(分解)

「奨学金100,000円」「普通預金100,000円」

(グループ分け、増減確認、左右判断)

| 項目 | グループ | 増減 | 配置 |

| 奨学金 | 支出 | 増加 | 左 |

| 普通預金 | 資産 | 減少 | 右 |

(仕訳)

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 奨学費 | 100,000 | 普通預金 | 100,000 |

仮にこの生徒が支払うべき授業料の金額が300,000円の場合、減免とは異なり300,000円全額を納付することになります。

300,000円が納付された際の仕訳は、省略させていただきます。

先に振り込んだ100,000円に、自分で用意した200,000円を加えて学校に300,000円を振り込むというイメージです。

結果としては、減免のときと同じく学校には「300,000円の授業料収入があった」という記録が残ります。

タイミングによっては、先に生徒側に300,000円納付してもらい、あとから100,000円を支給するケースもありますが、順番が逆になるだけで処理は例と同じになります。

以上が給付の会計処理になります。

貸与の場合

貸与のケースについては、以前に解説した「貸付金」の会計処理と同様になりますので、そちらを参照していただければと思います。

同じ「奨学金」でも給付と貸与では勘定科目が異なるという点に注意が必要です。

参考:教職員子弟減免の場合

このケースはかなりマニアックな処理になりますので、おまけとして紹介させていただきます。

例:設置校に在籍する教職員の子どもに対し、100,000円の減免を適用した。

この例の場合、仕訳は以下のようになります。

(仕訳)

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 人件費 | 100,000 | 授業料 | 100,000 |

滅多にない仕訳だと思いますので、ここでは「人件費が関係するのか」くらいに留めておいていただければ結構です。

まとめ

学校として、どのようなスタンスで奨学金制度を運用するかは、生徒募集に影響を与える重要なポイント 。正確な会計処理と財政状況も意識して検討しましょう。

国の政策等では、経済的な理由により進学を断念する子どもの支援という面が強く打ち出されているように思います。

それはもちろん大事なことではありますが、多様な生徒を受け入れる学校では、生徒一人ひとりの個性を伸ばすための「奨学金」という面も大切であると思います。

今回の記事が、その理解の一助になれば幸いです。

最後までお読みいただきありがとうございました。