この記事の内容は、以下のような人を対象にしています。

・学校法人会計に関する知識を身につけたいと考えている人。

以前の記事で学校法人の資金収支計算書(活動区分資金収支計算書)についてのクイズを出題しました。

以前の記事でも述べましたが、資金収支計算書(活動区分資金収支計算書)には学校法人の経営状態を表す重要な情報がたくさん掲載されています。

そのため、1回だけでなく複数回にテーマを分けて出題したいと考えています。

そこで今回は、前回に引き続き、活動区分資金収支計算書に関する総合的な内容のクイズを作成してみました。

形式はこれまでと同様にビジネス会計検定3級を参考にしています。

問題を全部で3問用意し、全ての問題のあとに今回の出題に関連した情報を紹介しています。

私が他の事務員に、学校法人の計算書類で真っ先にチェックするようにすすめるのが、この活動区分資金収支計算書です。

あと、貸借対照表の流動資産と流動負債の額ですね。

それだけ学校法人の経営状況に関する重要な情報が詰まっていると思っています。

だから、皆さまにもこの計算書類のことをもっとよく知っていただきたく、出題を続けている次第です。

皆さまの理解を深めるために、もう少しだけお付き合いいただければ幸いです。

なお、この記事は掲載日時点の法令等に基づいて執筆しております。

【第1問】資金収支の増減パターン①

次の文章について、正誤の組み合わせとして正しいものを選びなさい

(ア) 教育活動による資金収支がプラス、施設整備等活動による資金収支がプラス、その他の活動による資金収支がプラスの場合、全ての項目がプラスとなっていることから、健全な資金収支の状況と見て問題ない

(イ)教育活動による資金収支がプラス、施設整備等活動による資金収支がマイナス、その他の活動による資金収支がマイナスの場合、本業である教育活動によって生み出された資金を、借入金の返済や特定資産への繰入、施設整備等に使っていると判断できる

正解:C

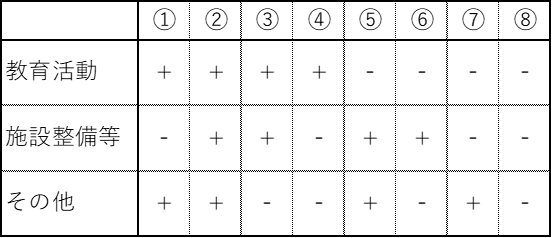

まずは以前に紹介した資金収支のパターン表を再掲します。

この表でいうと(ア)は②、(イ)は④に該当します。

それでは、それぞれの設問について検証していきましょう。

まず(ア)ですが、全活動において資金収支がプラスという状況です。

単純に考えれば、学校法人のお金が増えているため、順調な経営状態であるということになりそうです。

しかし、ここは注意が必要です。

②に限らず上表①から⑧すべての項目について共通ですが、増減の中身のチェックと経年比較は必須です。

基本的に施設整備等活動はマイナスになることが多い項目ですし、その他の活動は借金と貯金が入り混じっていますからね。

施設整備等活動の方は、寄付金募集や補助金の獲得といった外部からの資金獲得が順調であることと第2号基本金引当特定資産の取崩が合わさってプラス、ということであれば問題ないと考えられます。

しかし、遊休資産等の売却によるプラスである場合は要注意。

そういった場合は、売却する理由も事業報告書などから読み解く必要があります。

また、その他の活動も経年比較はもちろんのこと、借入金によるプラスなのか特定資産の取崩や資産運用によるプラスなのか中身を見る必要があります。

- 施設整備等活動のプラス:資産の売却によるもの

- その他の活動のプラス:借入金によるもの

このような場合、教育活動のプラスだけではお金が足りない事情があるのではないかということが考えられるわけです。

従って、「全項目がプラス」ということを理由に健全な収支状況と判断している(ア)は誤りとなります。

続いて(イ)です。

まず本業である教育活動による資金収支がプラスとなっています。

この点から、まずは経営上に大きな問題はないと考えられます。

あくまで私の個人的な感覚ですが、傾向として④のパターンの場合、まずは健全であることを前提に計算書類を読み進めてよいと思います。

基本的に通常の活動をしていれば、④のパターンになることが多いという傾向があるからです。

従って(イ)は正となります。

ただ、中身は一応チェックしておきましょう。

- 教育活動のプラスを大幅に超える施設整備等活動になっていないか

- その他の活動のマイナスが、借入金の返済によるもので、その金額が教育活動のプラスを大幅に超えるものになっていないか。

このあたりを見ておくとよいと思います。

【第2問】資金収支の増減パターン②

次の文章について、正誤の組み合わせとして正しいものを選びなさい。

(ア)教育活動による資金収支がマイナス、施設整備等活動による資金収支がプラス、その他の活動による資金収支がマイナスの場合、教育活動やその他の活動で流出する資金を資産の売却に充てていると判断できる

(イ) 教育活動による資金収支がマイナス、施設整備等活動による資金収支がマイナス、その他の活動による資金収支がマイナスの場合、資金繰りが苦しい状況にあり、経営が危機的な状況であると判断できる

正解:C

設問1で掲載した表でいうと、(ア)は⑥、(イ)は⑧に該当します。

これで前回の出題と合わせて、資金収支のパターンすべてを網羅したことになります。

設問1とは逆に、(ア)(イ)ともに教育活動による資金収支がマイナスであることに注目して見ていきましょう。

まず(ア)の方です。

教育活動のマイナスを借入金等で賄っているのであれば、その他の活動がプラスになっていることが考えられます。

しかし、その他の活動もマイナスの状況です。

このことから、借入金もできず、さらに特定資産もないため、人間でいうところの貯金の取り崩しもできない状況にあると推察されます。

そのため、施設設備等を売却してお金を工面しているということが考えられるわけです。

この状況で、施設設備関係の寄付金や補助金がたくさん入ってきているということは考えにくいからですね。

従って(ア)は正です。

次に(イ)ですが、こちらは全活動による資金収支がマイナスになっています。

全活動プラスのときと異なり、こちらの場合は「全活動がマイナス」を理由に経営が危機的状況にあると判断して差し支えないと思います。

この場合、中身よりも経年比較が重要ですね。この状況が数年続いているようであれば、かなり危険だと考えられます。

従って(イ)も正になります。

前回の記事も併せてチェックしていただき、全パターンの大まかな特徴を頭にいれておきましょう。

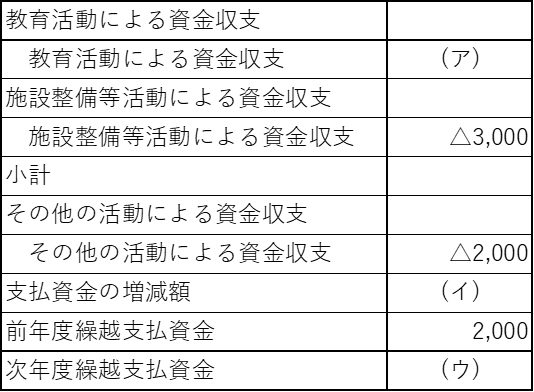

【第3問】活動区分資金収支計算書総合

活動区分資金収支計算書について、空欄(ア)から(ウ)にあてはまる数値の適切な組み合わせを選びなさい。なお、△はマイナスを意味する。

正解:C

この設問を正確に回答するためには、活動区分資金収支計算書の仕組みを理解しておく必要があります。

その仕組みとは以下の2点です。

- 支払資金の増減額=教育活動による資金収支+施設整備等活動による資金収支+その他の活動による資金収支

- 次年度繰越支払資金=前年度繰越支払資金+支払資金の増減額

2つの計算式について、わかっている条件をあてはめてみると、以下のようになります。

- (イ)=(ア)+△3,000+△2,000

- (ウ)=(イ)+2,000

さらに、選択肢AからCのそれぞれの数値をこの計算式にあてはめ、成立するものを探すわけです。

選択肢の中でこの計算式が成り立つのはCのみとなります。

従って、正解はCです。

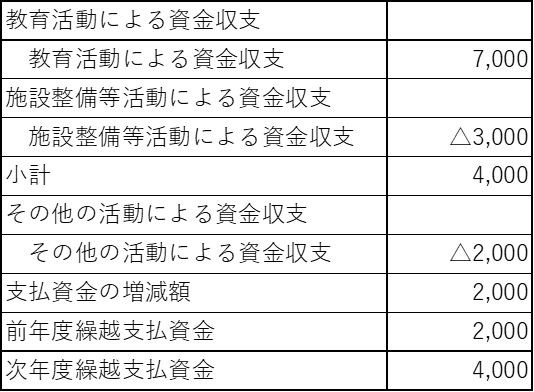

参考までに、全ての数値が入った状態の表を以下に掲載しておきます。

とりあえず片っ端からあてはめていくという少々乱暴なやり方ですが、選択肢が3つしかありませんので、ご了承ください。

【理解度アップ】「借入金」という観点からのチェック

前回と今回の活動区分資金収支計算書に関するクイズのなかで取り上げてきたとおり、

- 資金収支のパターン①から⑧のどのパターンに該当するかを判断する

- 各パターンの特徴を頭のなかで意識しながら、その特徴と一致するかを検証する

というのが基本的な見方となります。

その「2」の方で、参考となる書籍がありましたので、紹介したいと思います。

書籍名:すぐに使えるビジネス教養 決算書

著者名:熊谷 勇輝

出版社:フォレスト出版

発売日:2025年10月23日

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/429b8c70.55b8a264.429b8c71.7834a660/?me_id=1213310&item_id=21711084&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F3449%2F9784866803449_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

イラストが多くて読みやすくわかりやすい書籍だと思います。

この書籍で「過剰な借金があらわれたパターン」として取り上げられているものが3つあります。その3つとは以下のとおりです。

営業利益<支払利息

「すぐに使えるビジネス教養 決算書」より加工して引用

営業CFのプラス<財務CFのマイナス

有利子負債が現金同等物の100倍 P152

それぞれ企業会計の用語になっているので、学校法人会計に置き換えてみます。

営業利益→事業活動収支計算書の「教育活動収支差額」

営業CF→教育活動による資金収支

財務CF→その他の活動による資金収支

現金同等物→次年度繰越支払資金

CFは「キャッシュフロー」のことです。

また、厳密には「現金同等物=次年度繰越支払資金」ではありませんが、ここではこのように理解していただければと思います。

活動区分資金収支計算書だけでなく事業活動収支計算書や貸借対照表の項目も混じっていますが、結局中身を見る時は各計算書類をクロスして読む必要があるということです。

2番目の項目が、活動区分資金収支計算書の中身を見る時のポイントの1つとなります。

この不等式が成り立つ場合、過大な借入金を抱えている可能性が考えられるというわけです。

そうなると今まで貯めてきたお金に手をつけることとなり、中長期的には危険な状況に陥ることが予想されます。

参考書籍でも述べられていますが、借入金自体が悪いというわけではありません。

ただ、その額が過剰な場合、学校の安全性に問題が生じることになります。

「借入金≒有利子負債」という切り口からそれぞれの計算書類を見る。

安全性をチェックするポイントとしておさえておくことをおすすめします。

まとめ

2回にわたって活動収支計算書の総合的な問題に取り組んできました。

この問題を通じて、皆さまがこの計算書類の基本的な見方を身につけられていれば幸いです。

何度も述べていますが、資金が尽きたときに学校法人や会社の活動は終わってしまいます。

その兆候を見逃さないように、

- 資金収支の8つのパターンとその特徴の理解

- 経年比較と内容のチェック

まずはこの2点を繰り返し練習していきましょう。

最後までお読みいただき、ありがとうございました。