この記事の内容は、以下のような人を対象にしています。

・学校法人会計に関する知識を身につけたいと考えている人。

以前の記事で学校法人の資金収支計算書(活動区分資金収支計算書)についてのクイズを出題しました。

以前の記事でも述べましたが、資金収支計算書(活動区分資金収支計算書)には学校法人の経営状態を表す重要な情報がたくさん掲載されています。

そのため、1回だけでなく複数回にテーマを分けて出題したいと考えています。

そこで今回は、活動区分資金収支計算書に関する総合的な内容のクイズを作成してみました。

形式はこれまでと同様にビジネス会計検定3級を参考にしています。

問題を全部で3問用意し、全ての問題のあとに今回の出題に関連した情報を紹介しています。

「キャッシュ=血液」と例えられるぐらい、組織が永続的に活動するためにキャッシュは必要不可欠です。

それは、学校法人も例外ではありません。

そのキャッシュの流れを読み解くために、活動区分資金収支計算書の知識を身につけておきましょう。

少しでも皆さまの理解を深めるための一助になれば幸いです。

なお、この記事は掲載日時点の法令等に基づいて執筆しております。

【第1問】資金収支の増減パターン①

次の文章について、正誤の組み合わせとして正しいものを選びなさい

(ア) 教育活動による資金収支がマイナス、施設整備等活動による資金収支がプラス、その他の活動による資金収支がプラスの場合、施設整備等活動とその他の活動によって生み出された資金を教育活動に充てていると判断でき、健全な資金収支の状況と考えられる

(イ) 教育活動による資金収支がプラス、施設整備等活動による資金収支がプラス、その他の活動による資金収支がマイナスの場合、教育活動と施設整備等活動によって生み出された資金を借入金の返済や特定資産への繰入に充てていると判断でき、財政状況を改善しようとしていると考えられる

正解:B

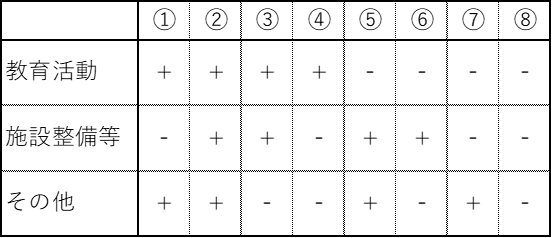

まずは以前に紹介した資金収支のパターン表を再掲します。

この表でいうと(ア)は⑤、(イ)は③に該当します。

それでは、それぞれの設問について検証していきましょう。

まず(ア)ですが、そもそも教育活動による資金収支がマイナスであるという状況です。

この場合、他の2つの活動で生み出したキャッシュで、教育活動のマイナスを補っていることが予想されます。

特に、その他の活動による資金収支がプラスということは、借入金収入か特定資産からの繰入収入(貯金の取崩)で、教育活動に必要なお金を賄っていることが考えられますね。

つまり、一般的には経営状態としてよろしくない状態であると判断できるというわけです。

従って(ア)は誤となります。

続いて(イ)です。

まず肝心かなめな教育活動による資金収支がプラスである点に注目しましょう。

ここがプラスになっていれば、基本的には危険な経営状態ではないと推測できます。

よって設問のとおり、本業(教育活動)等で創出したキャッシュを、負債の削減や自己資金の充実といった財政状況の改善に向けて使っていると考えてよいと思われます。

従って(イ)は正となります。

実際の計算書類を見るときは、他の2つの活動が教育活動のプラスを大幅に超えるようなマイナスになっていないかはチェックしておきましょう。

【第2問】資金収支の増減パターン②

次の文章について、正誤の組み合わせとして正しいものを選びなさい。

(ア)教育活動による資金収支がプラス、施設整備等活動による資金収支がマイナス、その他の活動による資金収支がプラスの場合、教育活動とその他の活動によって生み出された資金を施設整備等活動に充てていると判断できる

(イ) 教育活動による資金収支がマイナス、施設整備等活動による資金収支がマイナス、その他の活動による資金収支がプラスの場合、資金繰りに注意が必要な状況であると判断できる

- A.(ア)正 (イ)正

- B.(ア)正 (イ)誤

- C.(ア)誤 (イ)誤

正解:A

設問1で掲載した表でいうと、(ア)は①、(イ)は⑦に該当します。

加えて、設問1で見てきたように、(ア)(イ)ともにまずは教育活動による資金収支がプラスなのかマイナスなのかに注目して見ていきましょう。

まず(ア)は教育活動による資金収支がプラスなっています。

とりあえず、著しく経営が危ないという状況ではないと考えられます。

そして、その他の活動による資金収支がプラス、施設整備等活動による資金収支がマイナス。

このパターンだと、教育活動で生み出したキャッシュと、借入金または今まで貯めてきた特定資産の取崩によって得たキャッシュを施設整備に投下していると見ることができます。

施設設備の充実は、学校法人にとって重要事項です。

そのための積極的な姿勢がこのプラスマイナスの状況から読み取れると思います。

従って(ア)は正です。

次に(イ)ですが、こちらは教育活動による資金収支がマイナスになっています。

さらに施設整備等活動による資金収支もマイナスで、その他の活動による資金収支はプラス。

この状況から教育活動と施設整備等活動のマイナスを、借入金や特定資産の取崩で補おうとしていると考えられます。

つまり、手元のキャッシュだけでは教育活動や施設整備等活動を行うことが苦しいため、資金繰りに問題が生じる恐れがあると予想できます。

従って(イ)も正になります。

まずはそれぞれのパターンが一般的に表している状況を頭に入れておき、その予測をもとに実際の計算書類を見ることが大切だと思います。

たくさん計算書類をチェックして慣れていきましょう。

【第3問】活動区分資金収支計算書総合

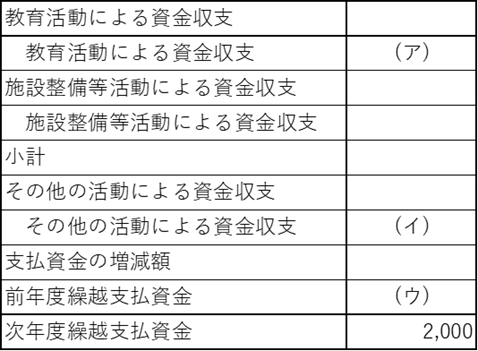

以下の条件に基づき、空欄(ア)から(ウ)にあてはまる数値を選びなさい。ただし、与えられた条件以外は考慮しないものとする。なお、△はマイナスを意味する。

第2号基本金引当特定資産の取崩収入500 借入金収入200 受取利息・配当金収入100

教育活動収入1,500 人件費支出500 利子補給を目的とした補助金200

退職給与引当特定資産への繰入支出300 施設関係支出1,000

①△1,000 ②△500 ③△100 ④0 ⑤100 ⑥500 ⑦1,000 ⑧1,300 ⑨1,500

正解:(ア)⑦ (イ)④ (ウ)⑧

条件を整理すると以下のようになります。

教育活動による資金収支:教育活動収入、人件費支出

施設整備等活動による資金収支:第2号基本金引当特定資産の取崩収入、利子補給を目的とした補助金、施設関係支出

その他の活動による資金収支:借入金収入、受取利息・配当金収入、退職給与引当特定資産への繰入支出

さらにこれを設問の様式にあてはめてみます。

よって、(ア)は⑦(1,000)、(イ)は④(0)、(ウ)は⑧(1,300)となるわけです。

どの項目がどの資金収支にあてはまるかを覚えておく必要があります。

次年度繰越支払資金=前年度繰越支払資金±支払資金の増減額で求められることも覚えておきましょう。

【理解度アップ】資金収支内訳表と活動区分資金収支計算書

以前に紹介しました私学事業団の「経営判断指標」

経営判断指標

(日本私立学校振興・共済事業団ウェブサイトへのリンク)

この指標では「教育活動資金収支差額3か年のうち2か年以上赤字である」が最初のチェックポイントとして挙げられています。

この点からも、この教育活動資金収支差額が経営判断において重要であることが読み取れます。

だから、

募集停止を発表した学校の活動区分資金収支計算書はどうなっているんだろう?

という疑問が浮かび、実際に見てみたい衝動に駆られる方も多いのではないかと思っています。

しかし、この活動区分資金収支計算書、学校ごとに作成する義務は定められていないのです。

資金収支計算書と事業活動収支計算書は内訳表があるんですけどね。

そのため、きちんとしたかたちで、よその学校の活動区分資金収支計算書を見ることは不可能というのが正直なところ。

ただ、それでも見たいという人は、資金収支内訳表が公表されていないかをチェックしてみましょう。

これが閲覧できれば、少なくとも「教育活動資金収支差額」のおおよその部分は把握できます。

試しに、2025年に募集停止を発表したある学校の資金収支内訳表から、教育活動資金収支差額を予想してみました。

その結果、

教育活動資金収支差額のマイナス額が、学生生徒等納付金収入を大幅に超えている・・・。

という状況を目の当たりにしました。

これなら募集停止しても仕方がないという印象です。

事業活動収支内訳表でもある程度はわかりますが、学校によっては公表している資料から減価償却額の大きさを見ることができない場合がありますので個人的にはおすすめしません。

それよりも、事業活動収支内訳表の「特別収支」をチェックして、施設設備関係の収入や支出の額を把握して、それを資金収支内訳表の方に反映させる方がいいと思います。

そっちの方がまだ公表されている可能性が高いというのが個人的な実感です。

皆さんも試してみてはいかがでしょうか。

まとめ

学校法人会計基準の改正により、この活動区分資金収支計算書が誕生したとき、衝撃を受けたのを覚えています。

以前から民間企業のキャッシュフロー計算書が学校法人にもあればと思っていたからです。

そして、この活動区分資金収支計算書を見ていると、学校のお金の流れが本当によく把握できます。

これは、勤め先の経営状態を見るためにも当然有用です。

ぜひ、まずは自分の勤め先のものからチェックし、予測を立てて、経理・会計担当者にそれをぶつけてみましょう。

最後までお読みいただき、ありがとうございました。