この記事の内容は、以下のような人を対象にしています。

・学校法人会計に関する知識を身につけたいと考えている人。

以前の記事で学校法人の貸借対照表についてのクイズを出題しました。

以前の記事でも述べましたが、貸借対照表には学校法人の財政状況を表す重要な情報がたくさん掲載されています。

そのため、1回だけでなく複数回にテーマを分けて出題したいと考えています。

そこで今回は、貸借対照表の「純資産」をテーマにクイズを作成してみました。

形式はこれまでと同様にビジネス会計検定3級を参考にしています。

問題を全部で5問用意し、全ての問題のあとに今回の出題に関連した情報を紹介しています。

これまで出題・紹介してきた「資産」や「負債」と比べていまいちイメージしにくい「純資産」というものについて、少しでも皆さまの理解を深めるための一助になれば幸いです。

なお、この記事は掲載日時点の法令等に基づいて執筆しております。

【第1問】純資産の分類

次の文章の空欄(ア)(イ)に当てはまる語句として適切なものはどれか。

純資産の部は、大きく(ア)と(イ)に区分される。

正解:A

学校法人会計基準の別表第一において、貸借対照表の記載科目が定められています。

その別表では、純資産の部は大科目「基本金」と「繰越収支差額」の2つに区分される記載となっています

大科目については、学校法人の任意で追加したり削除したりすることはできません。

従って各学校法人は、純資産をこの2つに区分して貸借対照表を作成しなければならないということになるわけです。

逆に小科目は、「適当な科目を追加し、又は細分することができる」と同基準にて定められているということも覚えておきましょう。

【第2問】純資産の内容①

次の文章は、純資産の部に記載される「第1号基本金」について説明したものである。( )に当てはまる語句として適切なものはどれか。

学校法人が設立当初に取得した( )で教育の用に供されるものの価額又は新たな学校の設置若しくは既設の学校の規模の拡大若しくは教育の充実向上のために取得した( )の価額

正解:C

学校法人会計基準の条文を引用します。

第十三条

e-GOV法令検索より引用

一 学校法人が設立当初に取得した固定資産で教育の用に供されるものの価額又は新たな学校(専修学校及び各種学校を含む。以下この号及び次号において同じ。)の設置若しくは既設の学校の規模の拡大若しくは教育の充実向上のために取得した固定資産の価額

学校法人が教育活動を永続的に行い、発展していくためには、校地や校舎など固定資産の新規取得・更新は欠かせません。

こうした固定資産を借入金など他人のお金ではなく自分のお金でどれだけ調達しているかを表しているが「第1号基本金」というわけです。

厳密には少し異なりますが、「第1号基本金≒有形固定資産とその他の固定資産のうち、自分のお金で買ったものの合計額」とイメージしていただければと思います。

例えば、1億円の校舎を建設したとします。

- 1億円全て自己資金の場合、第1号基本金は1億円プラス

- 1億円全て借入金の場合、第1号基本金には影響なし

ということになります。

後者の場合は、借入金を返済した際の取り扱いが別に定められていますが、細かいことなのでここでは説明を省略させていただきます。

校舎などの固定資産の現物だけを見ても、それが自己資金で建てたのか借入金で建てたのかわかりません。

それを貸借対照表で「有形固定資産とその他の固定資産のうちこれだけを自己資金で調達しているんですよ」と関係者に示しているものだ、と一旦理解しておきましょう。

【第3問】純資産の内容②

次の文章は、純資産の部に記載される「第2号基本金」について説明したものである。( )に当てはまる語句として適切なものはどれか。

学校法人が新たな学校の設置又は既設の学校の規模の拡大若しくは教育の充実向上のために将来取得する固定資産の取得に充てる( )その他の資産の額

正解:B

学校法人会計基準の条文を引用します。

第十三条

e-GOV法令検索より引用

二 学校法人が新たな学校の設置又は既設の学校の規模の拡大若しくは教育の充実向上のために将来取得する固定資産の取得に充てる金銭その他の資産の額

第1号基本金は有形固定資産およびその他の固定資産に深く関わるものでしたが、第2号基本金は固定資産のなかでも「特定資産」に関わるものです。

ざっくり言うと、

校舎の新設など多額の資金が必要な固定資産は、いきなり取得するのではなく一旦、特定資産として貯金してから取得しましょうね。

ということになります。

この特定資産としてストックされたものが「第2号基本金」というわけです。

「貯金」と言いましたが、学校法人によっては投資信託などの金融商品で保有している場合もあります。

ある年に突然何10億円する校舎が建設されると、その年度の学校法人の決算書に大きな影響を与えることになります。

その影響は、関係者にも及ぶ可能性があります。

決算書を見て、大きなマイナスの数字が記載されていたら不安を覚えますよね。

そういったことがないように、計画的にあらかじめ資金を積み立てる仕組みがこの「第2号基本金」というものだと思っていただければと思います。

【第4問】純資産の内容③

次の文章は、純資産の部に記載される「第3号基本金」について説明したものである。( )に当てはまる語句として適切なものはどれか。

( )として継続的に保持し、かつ、運用する金銭その他の資産の額

正解:A

学校法人会計基準の条文を引用します。

第十三条

e-GOV法令検索より引用

三 基金として継続的に保持し、かつ、運用する金銭その他の資産の額

第2号基本金と同じく、第3号基本金も「特定資産」と結びつくものです。

奨学基金とか国際交流基金といった「〇〇基金」という教育研究活動上の目的を持った資産だと思ってください。

この基金を運用して得た利息等で基金の目的を果たす事業を実施する、という使い方をします。

「利息等」なので元本には手を出さないというところがポイントです。

例えば、奨学基金として10億円保持しているとします。

この10億円を運用して1,000万円の利息を得たとすると、その1,000万円を奨学金として学生に支給するといったイメージです。

このような仕組みになっているため、貸借対照表を見ると、特定資産の欄に第3号基本金の欄に記載された金額と同額の「〇〇引当特定資産」というものが記載されているケースが見受けられます。

これは前述の第2号基本金も同様です。

皆さまの勤め先の学校法人がどうなっているか確認してみましょう。

【第5問】純資産の内容④

次の文章は、純資産の部に記載される「第4号基本金」について説明したものである。( )に当てはまる語句として適切なものはどれか。

( )に保持すべき資金として別に文部科学大臣の定める額

正解:C

学校法人会計基準の条文を引用します。

第十三条

e-GOV法令検索より引用

四 恒常的に保持すべき資金として別に文部科学大臣の定める額

要するに日常的な運転資金は自己資金で準備しておきなさい、という意味と理解していれば問題ないと思います。

「文部科学大臣の定める額」とあるとおり計算式があるのですが、経理・会計業務担当の事務員以外の人にとって重要性は低いと思いますので、紹介は割愛させていただきます。

とにかく、「第4号基本金≒教職員の給与や取引先等への支払いのために常にキープしておくべきお金」とだけおさえておきましょう。

なお、第4号基本金は第2号と第3号とは異なり、「これが第4号基本金に該当するお金です」と明確に示せるものがあるわけではないということも併せて覚えておきたいポイントです。

【理解度アップ】純資産のイメージ図

会計課など、経理・会計担当部署に配属になって初めて予算や決算業務に携わると、どうしても頭に浮かんでしまうのが、

基本金って何?

という疑問です。

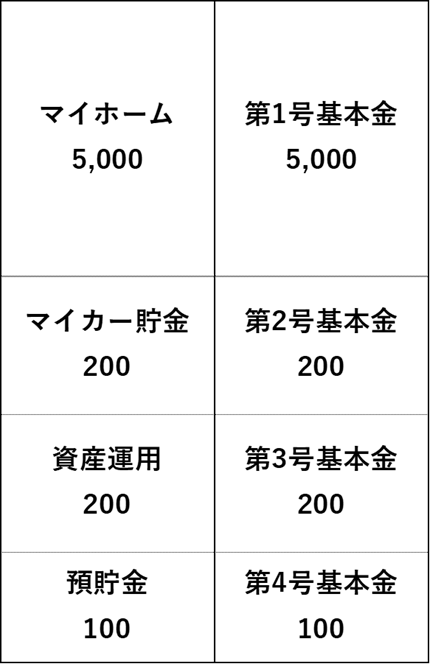

一応、基本金を無理やり人間に置き換えて整理すると以下のようになります。

- 第1号基本金:生活に必要な家や家具などのうち、自己資金で取得したもの

- 第2号基本金:マイホーム、マイカー貯金

- 第3号基本金:利息や配当金を生活の足しにするために運用している資産

- 第4号基本金:当面の生活資金として確保しておくべきお金

これをさらに貸借対照表のイメージ図にしてみましょう。

ケースとしては以下のような状況だと仮定します。

- マイホーム5,000(ローンなし)

- マイカー貯金200

- 資産運用200

- 生活資金100

便宜上、負債は全くないものとします。

このケースのイメージ図は以下のとおりです。

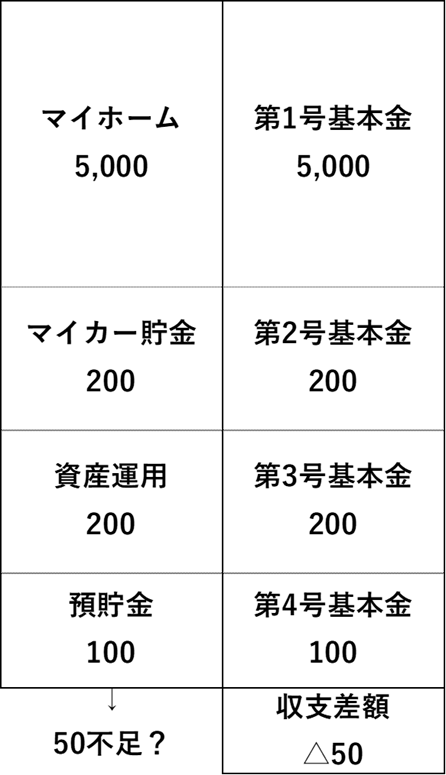

さらに純資産には「繰越収支差額」というものがあります。

これは、「学校法人が設立されてから今までの経営のやりくりの累積結果」と思ってください。

人間でも、出ていったお金の方が多かった年や逆に手元に残ったお金の方が多かった年があったりします。

そうした今までのやりくりの結果がこの「繰越収支差額」に記載されるわけです。

これも人間に置き換えて見てみます。

仮にある年の家計のやりくりの累積結果が「マイナス50」だったとします。

そうすると以下のようなイメージになります。

貸借対照表は左右合計が同じにならなければなりません。

したがって、家計のやりくりがうまくいかなかった「△50」という結果によって、本来生活のために確保しておくべきものが足りなくなるという事態が引き起こされているというわけです。

具体的に何が不足しているかまでは分析できませんが、決算書を見て繰越収支差額がマイナスの状況だった場合は、そんな風に思っていただければと思います。

あくまで私個人の見方ですので、参考程度にしていただければと思います。

まとめ

決算書を見るにあたって純資産は、資産や負債と比べてあまり注目されないというイメージを私は持っています。

ただ、「教育活動に必要な資産をどれだけ自己資金で確保しているか」を表しているという観点で見れば重要なものであるということは理解していただけるのではないでしょうか。

この記事をきっかけにして、参考書を読むなり、勤め先の詳しい方に質問するなりして理解を深めていただければと思います。

最後までお読みいただき、ありがとうございました。