この記事の内容は、以下のような人を対象にしています。

・学校法人会計に関する知識を身につけたいと考えている人。

以前の記事で学校法人会計に関わる法令についてのクイズを出題しました。

今回は、学校法人会計のなかでも「貸借対照表」にまつわるクイズを作成してみました。。

形式は前回と同様にビジネス会計検定3級を参考にしています。

問題を全部で5問用意し、全ての問題のあとに今回の出題に関連した情報を紹介しています。

学校法人の財政状況を表す重要な情報がたくさん掲載されている貸借対照表。

その仕組みや内容を的確に理解し、ステークホルダーに対して学校の状況を適切に説明できることが私立学校事務員には求められています。

私立学校事務員として社会的責任を果たせるよう、知識を身につけておきましょう。

なお、この記事は掲載日時点の法令等に基づいて執筆しております。

【第1問】貸借対照表の構造①

次の文章の(ア)および(イ)に当てはまる語句の組み合わせとして適切なものはどれか。

貸借対照表は、左側に一定時点において学校法人が保有している(ア)と右側にその(イ)を対照に表示した、学校法人の財政状態を示す計算書類である。

正解:C

学校法人会計基準の条文を引用します。

第十七条 貸借対照表は、当該会計年度末現在における全ての資産、負債及び純資産の状態を明瞭に表示するものとする。

e-GOV法令検索より引用

その表示方法は、通常左側に資産、右側に負債及び純資産を記載する形式になっています。

このうち左側の資産は「運用形態」、右側の負債及び純資産は「調達源泉」とも言い換えることができます。

調達源泉とは、「資産を手に入れるためのもととなったもの」という意味です。

具体的には、

- 負債:他人のお金

- 純資産:自分のお金

とイメージしていただければと思います。

そしてその元手を運用した結果を「土地」や「建物」などの「形態」で表しているのが左側ということになるわけです。

すなわち、「他人のお金〇〇円、自分のお金△△円を元手にして合計□□円の土地や建物などの資産を保有しています」という状態を示しているのが貸借対照表だということです。

【第2問】貸借対照表の構造②

次のうち、学校法人会計基準が定める貸借対照表に記載する科目として、「固定資産」に含まれないものはどれか。

正解:A

学校法人会計基準では以下のとおり定められています。

第二十一条 貸借対照表に記載する科目は、別表第一のとおりとする。

e-GOV法令検索より引用

その別表第一には、有形固定資産として以下のものが挙げられています。

- 土地

- 建物

- 構築物

- 教育研究用機器備品

- 管理用機器備品

- 図書

- 車両

- 建設仮勘定

以上のとおり、現金預金は有形固定資産には含まれていません。

なお、現金預金は同じく別表第一で「流動資産」として挙げられています。

お金も「有形」と思ってしまいそうですが、ここでは「固定」か「流動」かが区分のポイントとなっていると理解しておきましょう。

次の問題では、その「固定」「流動」について触れたいと思います。

【第3問】貸借対照表の記載ルール①

貸借対照表では、決算日の翌日から起算して一定期間内に履行期日が到来する債権や債務を流動資産ないし流動負債とし、それ以外を固定資産ないし固定負債とするといった基準がある。

この「一定期間」として正しいものは次のうちどれか。

正解:C

決算日の翌日から起算して1年以内に履行期日が到来する債権や債務を流動資産ないし流動負債とし、それ以外を固定資産ないし固定負債とするという基準を「ワンイヤー・ルール」と言います。

この基準を基に考えれば、現金や預金は基本的に1年以内に動きがあるものなので「流動資産」として区分されると覚えておきましょう。

【第4問】貸借対照表の記載ルール②

次のうち、学校法人会計基準における貸借対照表の表示方法として正しいものはどれか。

正解:A

学校法人会計基準においては「固定性配列法」が採用されています。

これは、流動資産よりも固定資産、流動負債よりも固定負債を先に記載する方法を言います。

一方、民間企業の多くは「流動性配列法」が採用されています。

内容としては、先ほどの「固定性配列法」と逆の記載方法になります。

学校法人は土地や校舎などの固定資産が、資産の構成比率の多くを占めており、重要性が高いため、この「固定性配列法」が採用されているというわけです。

【第5問】貸借対照表の記載ルール③

次のうち、貸借対照表の右側(負債及び純資産)と左側(資産)との関係で正しいものはどれか。

正解:B

貸借対照表では、必ず資産合計=負債合計+純資産合計となります。

【理解度アップ】左右のバランスに注目

貸借対照表に関する内容のなかでも、仕組みやルールなどについて出題しました。

仕組みやルールが理解できていないと、そもそも読み解くことが難しいからです。

貸借対照表については以前に記事にしていますのでそちらもご覧いただければと思います。

ここからは、その仕組みやルールに関連した貸借対照表の見方について、参考になる書籍とあわせて紹介したいと思います。

書籍の紹介

書籍名:頭のいい社長は”会社のお金”のココしか見ない

著者名:市ノ澤 翔

出版社:KADOKAWA

発売日:2025年1月14日

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/429b8c70.55b8a264.429b8c71.7834a660/?me_id=1213310&item_id=21465454&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F8088%2F9784046068088_1_35.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

【キャッシュが命】見るべき優先順位

まずは書籍の言葉を引用します。

経営の優先順位はキャッシュ>利益>売上であり、売上より利益やキャッシュのほうが重要だということをしっかり押さえておきましょう。 P41

「頭のいい社長は”会社のお金”のココしか見ない」より引用

学校法人の場合だと、売上は「収入」と置き換えていただければと思います。

この「キャッシュ」がどの程度あるのかを確認できるのが、貸借対照表の特徴の一つになります。

具体的には、設問2で取り上げました「現金預金」がキャッシュの代表例です。

現金預金は流動資産の部に記載されている。

まずはこうした位置関係を覚えることで、スムーズに知りたい情報にたどり着けるようになります。

【金額より割合】固定と流動のバランス

次にチェックするポイントは「バランス」です。

現金預金の金額だけ見ても、それが多いのか少ないのか判断することは困難です。

そこで固定資産・負債、流動資産・負債それぞれのバランスをチェックします。

書籍でもこのように紹介されています。

長期間かけてキャッシュインにつながる固定資産が大きいのに、すぐにキャッシュアウトする流動負債が大きければ、当然、バランスが悪くなって、資金繰りが苦しくなってきます。 P112

「頭のいい社長は”会社のお金”のココしか見ない」より引用

これは、まさに固定資産の割合が大きい学校法人にも当てはまる内容だと思っています。

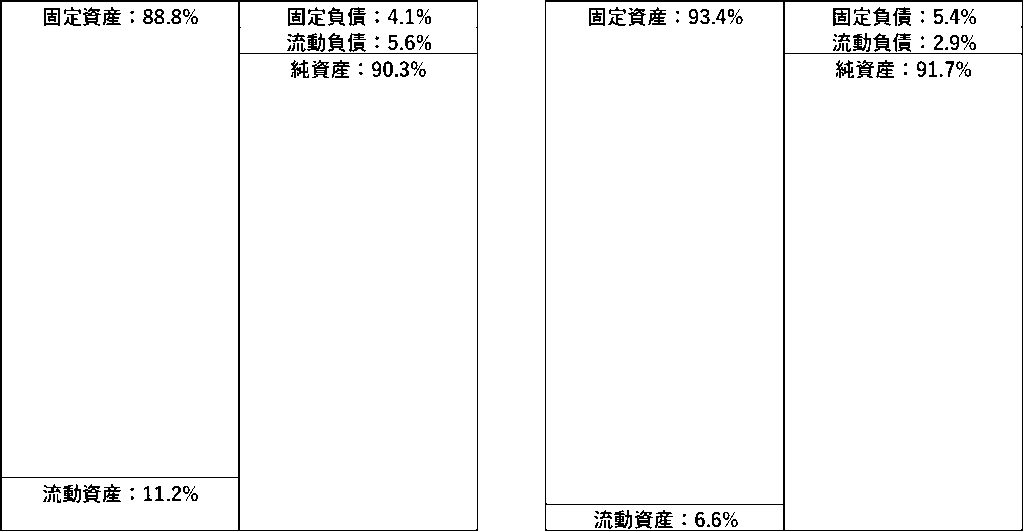

例を挙げて見てみましょう。

ある2つの学校法人の貸借対照表の状況を図にしてみました。

それほど大きな違いがあるようには見えませんよね。

ほとんどの学校法人の貸借対照表は、構成比率で表すとこんなイメージだと覚えておきましょう。

左側の学校法人は、固定負債と流動負債の合計額よりも流動資産の方が割合が高くなっています。

そして内訳は記載していませんが、流動資産のうち約95%が現金預金という状況です。

つまり、現金預金だけで負債、つまり「他人からのお金」全てを賄うことができると言えます。

設問1にもありましたが、負債は「他人から調達したお金」でしたね。

もし仮に、その他人から「調達したお金を全額返してくれ」と言われても、「はい、どうぞ」とポケットマネーで応じることが可能というわけです。

あくまで数字上での話ですが。

一方、右側の学校法人はその逆の状況となっています。

流動資産だけでは負債を賄い切れていません。

だからといって、直ちに「この学校、危ない」という話になるわけではありませんが、経営の安全性という観点からすると、左側の学校法人の方が余裕ありと判断できそうです。

こうした見方は、そもそもの「固定」「流動」の意味を理解しておかないとできません。

仕組みやルールをしっかり覚えておきましょう。

なお、右側の学校法人には募集停止している設置校があります。

まとめ

最後も書籍の言葉を引用します。

資金繰りの悪化は、お金の借り方と資産の運用方法がマッチしていないことによって起きるケースも多いので、適正な資金調達ができているのか、資金調達と運用のバランスをチェックしておきましょう。 P115

「頭のいい社長は”会社のお金”のココしか見ない」より引用

学校法人も結局、この「資金繰り」が経営状況を判断するポイントとなります。

その判断のために貸借対照表は大変有効なツールです。

今回の記事が、その貸借対照表を読み解けるようになるための第一歩となれば幸いです。

最後までお読みいただき、ありがとうございました。