この記事の内容は、以下のような人を対象にしています。

・学校法人会計に関する知識を身につけたいと考えている人。

以前の記事で学校法人の計算書類分析についてのクイズを出題しました。

一言で「計算書類分析」といっても、その対象となる範囲は広いです。

そのため、1回だけでなく複数回にテーマを分けて出題したいと考えています。

前回は計算書類の安全性分析が中心の内容でしたが、今回はフリー・キャッシュ・フローと収益性分析をテーマにクイズを作成してみました。

「収益」と聞くと、非営利目的の学校法人からイメージしにくいかもしれませんが、考え方として理解しておくことは学校法人の経営を見るうえで有益です。

形式はこれまでと同様にビジネス会計検定3級を参考にしています。

問題を全部で3問用意し、全ての問題のあとに今回の出題に関連した情報を紹介しています。

フリー・キャッシュ・フローと収益性のどちらも、学校法人がこれからも永続的に発展していくことができるかを把握するために重要な視点です。

皆さまの理解を深める一助となれば幸いです。

なお、この記事は掲載日時点の法令等に基づいて執筆しております。

【第1問】フリー・キャッシュ・フロー

次の文章について、正誤の組み合わせとして正しいものを選びなさい。

A学校法人の活動区分資金収支計算書(金額の単位は省略)

教育活動資金収支差額 5,000

施設整備等活動資金収支差額 △3,500

その他の活動資金収支差額 △1,600

(ア).A学校法人のフリー・キャッシュ・フローは△100である

(イ).A学校法人のキャッシュ・フローは、施設設備への投資に必要なキャッシュを教育活動によって確保できており、健全であると言える

正解:C

「フリー・キャッシュ・フロー」は、いつも紹介している私学事業団の財務比率に関する資料に掲載されていない指標になります。

民間企業の財務諸表に関する指標としてはよく紹介されているんですけどね。

何か参考になるものはないかと調べたところ、以下の資料が見つかりましたので参考までにリンクを貼っておきます。

『新学校法人会計基準の財務比率に関するガイドライン』

(日本私立大学連盟のホームページへのリンク)

さて、このフリー・キャッシュ・フローですが、一般企業では以下のような計算式で算出されます。

フリー・キャッシュ・フロー=営業キャッシュフロー+投資キャッシュフロー

これを学校法人にあてはめた場合以下のようになると考えられます。

フリー・キャッシュ・フロー=教育活動資金収支差額+施設整備等活動資金収支差額

実際、先述の日本私立大学連盟の資料でも同様の計算式が掲載されていますよ。

この計算式に設問の数値をあてはめると、フリー・キャッシュ・フローは1,500となります。

従って、アは誤となります。

続いてイです。

基本的に本業である教育活動によって、施設設備への投資に必要なキャッシュを確保することが望ましいとされています。

つまり「フリー・キャッシュ・フローがプラス」の状態が、経営的に見て健全ということです。

よってイは正となり、答えはCとなります。

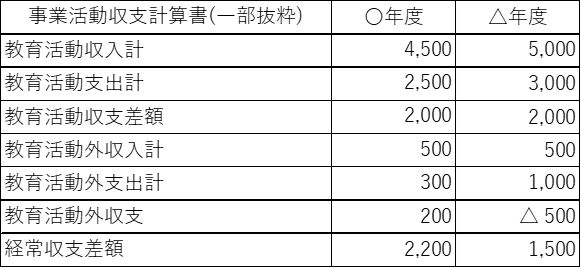

【第2問】収益性分析①

次の表および文章について、正誤の組み合わせとして正しいものを選びなさい。

(金額の単位は省略)

(ア)〇年度と△年度の教育活動収支差額比率を比べると、△年度の方が良い

(イ)〇年度から△年度を比較すると、一般企業でいうところの「増収増益」の状態である

正解:C

私のブログではおなじみの私学事業団の資料へのリンクを貼っておきます。

『学校法人会計基準改正(平成27年度)に伴う財務比率の変更について』

(私学事業団ホームページへのリンク)

この資料によると、教育活動収支差額比率の算出式は以下のとおりです。

教育活動収支差額比率=教育活動収支差額÷教育活動収支収入計×100

今回〇年度も△年度も、ともに教育活動収支差額は2,000になっています。

「率」ではなく「額」で見れば横ばいというわけですね。

ただし、分母である教育活動収入の額が異なっています。

そこが比率の差となって表れているわけです。

〇年度:2,000÷4,500×100=44.444・・・

△年度:2,000÷5,000×100=40

このように比率は悪化しているため、アは誤となります。

続いてイを見てみましょう。

企業の場合、「増収」は「売上高」が伸びている状態、「増益」は「利益」が伸びている状態を言います。

基本的に「増収増益」であれば、その企業の収益性は高いと判断されるわけです。

では、学校法人の場合の「増収増益」とはどこを見ればよいのか。

これはあくまで私と私の周りの事務員の間における話ですが、

- 「増益」については「教育活動収支差額」という人がほとんどを占める

- 「増収」については「学生生徒等納付金収入」や「教育活動収入計」など意見が分かれる

といった状況です。

そんなちゃんとした見解がないものを問題に出さないでよ。

そう言われるかもしれませんが、一応意識はしてほしいと思ったので出題しました。

一旦ここでは、前述のように「教育活動収支差額」を「増益」の判断基準として見ておきましょう。

そうなると、「額」も横ばいで「率」もアで触れたように悪化していますので「増益」とは言えない状態だと考えられます。

よってイは誤となり、正解はCになります。

【第3問】収益性分析②

次の文章について、正誤の組み合わせとして正しいものを選びなさい。

(ア)経常収支差額比率は、経常収支差額が同額の場合、教育活動収入の額が小さいほど大きくなる

(イ)事業活動収支計算書の「当年度収支差額」の金額は毎年増やすことが望ましい

正解:C

アですが、基本的には設問の内容で正しいです。

じゃあ、どうして「誤」になるんですか?

その疑問はごもっともですので、まずは経常収支差額比率の計算式を確認してみましょう。

経常収支差額比率=経常収支差額÷経常収入×100

つまり「経常収入の額が小さいほど、大きくなる」が正しい説明になるわけです。

経常収入は、教育活動収入と教育活動外収入の合計ですので、教育活動収入の額が小さくなっても、それ以上に教育活動外収入が大きくなれば、比率は小さくなります。

ただ、ほとんどの学校法人において教育活動外収入がそんなに大きくなることはないと思いますが。

収益性を見るために重要となる指標について、正しく理解しているかを確認したくて出題した次第です。

中身を再確認しておきましょう。

次はイです。

「当年度収支差額」は、当該年度の施設設備投資なども含めたすべての事業の数値を加味したうえでの収支差額になります。

そう考えると、プラスであることが望ましいように思えますが、1点注意したいポイントがあります。

それが「毎年増やす」という点です。

学校法人は一般企業と異なり、営利目的ではありません。

学校法人に求められているのは「収支の均衡」です。

これは学校法人会計基準にも定められています。

第二十三条 事業活動収支計算書は、当該会計年度の次に掲げる活動に対応する事業活動収入及び事業活動支出の内容を明瞭に表示するとともに、当該会計年度において第十二条及び第十三条の規定により基本金に組み入れる額(以下「基本金組入額」という。)を控除した当該会計年度の諸活動に対応する全ての事業活動収入及び事業活動支出の均衡の状態を明瞭に表示するものとする。

e-Gov法令検索より引用

従って「当年度収支差額」が増え続けるということは、「収支の均衡」からは遠ざかっていると言えるわけです。

学生生徒等から集めたお金などが、十分に教育活動に使われていない状態になるわけですね。

そのためイは誤となり、正解はCとなります。

【理解度アップ】初心者向け|学校法人における収益性分析の基礎

収益性分析とは、学校法人がどれだけ効率よく収入を確保し、支出を管理できているかを確認するための分析です。

「収益性」と聞くと、一般企業のように「売上や利益の最大化」が目的のようにイメージしてしまいそうですが、前述したとおり「収支の均衡」が大切なんですね。

収益性を把握することで、無理のない運営ができているか、将来的なリスクがないかを見極めることができます。

学校法人会計における「収益」の考え方

学校法人では、企業の「売上」にあたるものとして、主に学納金や補助金、寄付金などが収入源となります。

ただし、これらは利益追求のためではなく、教育・研究活動を支えるための資金です。

そのため、単純に収入が多いほど良いというわけではなく、安定的に確保されているか、支出とのバランスが取れているかが重要な視点となります。

その考えが表れているものの1つとして、私立大学等経常費補助金の配分基準があります

そこでは「学校法人の収入超過状況による増減率」という指標を定められており、学校法人の貸借対照表における「翌年度繰越収支差額」をベースに算定した額が一定額以上だと、補助金が減額されるという仕組みになっています。

要するに、利益をため込んでいるような学校は補助金をカットするという趣旨だと理解できますね。

詳しくは、私学事業団の資料を確認しておきましょう。

私立大学等経常費補助金の配分基準等

(私学事業団ホームページへのリンク)

企業会計との収益性指標の違い

企業では利益率や売上高利益率などが重視されますが、学校法人では事業活動収支差額比率などが重要な指標となります。

これは、教育活動を継続するための余力を示すものです。株主への配当がない学校法人では、利益の分配ではなく、いかに安定した運営を維持できるかが評価のポイントになります。

比率がマイナスなのはもちろんよくありませんが、プラス幅が大きいのも要注意ですね。

率の伸びではなく、安定性をチェックしましょう。

収益性を測る主要指標と分析方法

以上のように、学校法人の収益性は「収支の均衡をチェックする」という点から考えるものだと私は考えています。

その考えに基づくと、以下の3つのポイントをおさえておくことをおすすめします。

- 事業活動収支差額比率

- 人件費比率・教育研究経費比率

- 学生数・学納金収入

事業活動収支差額比率の見方

事業活動収支差額比率は、収入に対してどれだけ余裕があるかを示す重要な指標です。

この比率がプラスであれば、収入で支出を賄い、さらに余剰が出ている状態を意味します。

その余剰を原資として、学校法人は将来への投資活動を行うことができるというわけです。

逆にマイナスの場合は、支出が収入を上回っており、継続すると財務的に不安定になります。

校舎などが老朽化しても、更新できない財政状態になってしまうということですね。

収益性を見るためには、まずこの指標を確認することが基本です。

経年比較や他私学との比較を交えて、自法人の状況をチェックしておきましょう。

人件費比率・教育研究経費比率の分析

人件費比率は収入に対する人件費の割合を示し、教育研究経費比率は教育にどれだけ資金が使われているかを表します。

基本的にこの2つが支出のほとんどを占めているので、要チェックの項目というわけです。

ただ、人件費が高すぎると財政を圧迫する可能性がありますが、低すぎても教育の質に影響します。

教職員のモチベーションに関係してきます。給料水準が低い学校の教職員はどこかしら雰囲気が暗いというのが私の印象ですね。

教育研究経費も同様です。

教育環境の整備が不十分だと、学生生徒や保護者から不満の声があがってきます。

そうした不満は学校経営に悪影響を及ぼしかねません。

だから、これらの支出のバランスを見ることで、効率的かつ適切な支出が行われているかを判断する必要があるわけです。

その第一歩として、まずは自法人がどの程度の比率で推移しているかを確認することをおすすめします。

学生数・学納金収入と収益性の関係

学校法人の収入の多くは学生からの学納金に依存しています。

そのため、学生数の増減は収益性に大きく影響します。

定員割れが続くと収入が減少し、収支が悪化する可能性があります。

逆に、安定した学生確保ができていれば、収益基盤も安定します。

収益性分析では、学生数の動向も重要なポイントです。

ただ、これも先述の「利益が大きすぎてもよくない」ということと同様に、制限があります。

それが「設置基準」というものです。

詳しい話は省略しますが、「これくらいの学生生徒数の学校であれば、土地や建物がこれくらい必要です」といったことを定めたものになります。

つまり、学納金を増やそうと大量に学生生徒を受け入れても、それに見合った施設設備がなければならないということです。

ちなみに私の以前の勤め先は、これを超えた状態が続いており、管轄の都道府県から注意を受けていましたね。

ここでも「バランス」が重要ということを覚えておきましょう。

まとめ

収益性分析のポイントをおさらいしましょう。

- 事業活動収支差額比率で収支のバランスをチェック

- 人件費比率と教育研究経費比率で支出のバランスをチェック

- 学生生徒数で適正規模かをチェック

学校法人においては、収入や利益の「伸び」ではなくとにかく「バランス」が重要です。

そのバランス感覚を養うためには、とにかく決算数値に触れて、自分なりの判断基準を身につけることが大切になります。

まずは今回紹介したものの中から、どれか1つだけでもチェックしてみましょう。

最後までお読みいただき、ありがとうございました。