この記事の内容は、以下のような人を対象にしています。

・学校法人会計に関する知識を身につけたいと考えている人。

以前の記事で学校法人の計算書類分析についてのクイズを出題しました。

一言で「計算書類分析」といっても、その対象となる範囲は広いです。

そのため、1回だけでなく複数回にテーマを分けて出題したいと考えています。

前回は計算書類の趨勢分析が中心の内容でしたが、今回は計算書類の安全性分析をメインにクイズを作成してみました。

安全性分析は、主に貸借対照表から学校法人の財務状況の安定性の評価する分析方法です。

形式はこれまでと同様にビジネス会計検定3級を参考にしています。

問題を全部で3問用意し、全ての問題のあとに今回の出題に関連した情報を紹介しています。

「公の性質」を有する私立学校にとって、「永続性」の維持は大変重要なこと。

その「永続性」を見るために安全性分析は非常に有効です。

皆さまの理解を深める一助となれば幸いです。

なお、この記事は掲載日時点の法令等に基づいて執筆しております。

【第1問】安全性分析①

次の文章のうち、正しいものの個数を選びなさい。

ア.流動比率とは、総資産に対する流動資産の割合のことである

イ.学校法人の経営を持続的かつ安定的に継続するために必要となる運用資産は、換金可能な金融資産、すなわち特定資産と現金預金の合計額であり、有価証券は含まれない。

ウ.運用資産余裕比率とは、運用資産から外部負債を差し引いた額が事業活動支出の何倍にあたるかを示す比率である。

エ.流動比率が100%未満の状況は一般的に、短期的な支払いのバランスの視点から望ましくな い。

正解:A

毎回登場していますが、私学事業団の資料が参考になりますので、以下のリンクから内容を確認しておきましょう。

『学校法人会計基準改正(平成27年度)に伴う財務比率の変更について』

(私学事業団ホームページへのリンク)

私はこのページをプリントアウトしていつでも見られるように手元に保管しています。

この資料に基づき、選択肢をそれぞれ見ていきましょう。

まずアですが、流動比率の算出式は以下のとおりです。

流動比率(%)=流動資産÷流動負債×100

よって、誤りということになります。

なお、選択肢の内容は「流動資産構成比率」を指しています。

似ていますが全く別物なので注意しましょう。

この流動比率は、学校法人の短期的な支払い能力を見るための重要な指標となっています。

私も重要視しており、計算書類を見る際に最初にチェックします。

この比率がある程度高い状態であれば、とりあえず近々に経営が困難になることはないと考えているからです。

「計算書類のどこを見ればいいかわからない」という人は、まず流動比率を見てみましょう。

次はイです。

運用資産とは、学校法人の経営を持続的かつ安定的に継続するために必要となる資産のことを指します。

具体的には以下の計算方法で算出されます。

運用資産=現金預金+特定資産+有価証券

従って、誤りとなります。

ここでは「換金可能な金融資産」が運用資産であると覚えておきましょう。

続いてウです。

運用資産余裕比率は先ほど紹介した運用資産から外部負債(借入金や未払金など、外部に返済を迫られるもの)を差し引いた金額が、業活動収支計算書上の経常支出の何倍にあたるかを示す比率になります。

運用資産余裕比率(%)=(運用資産-外部負債)÷経常支出×100

よって、誤りとなります。

要するに、払う義務があるもの全て支払ったあとに残ったお金が、1年間の生活費何年分あるのかを見ているものと思っていただければいいと思います。

言い換えると、仮に収入が全てなくなった場合に、何年活動できる資産を保有しているかということです。

当然、高いことが望ましいということになります。

最後はエです。

こちらも先ほど紹介した私学事業団の資料に解説が記載されていますが、100%を切っている場合には、 資金繰りに窮していると考えられます。

従って、正しいということになります。

もちろん、流動資産ではなく特定資産を十分に保有しているケースも考えられますので、余裕があれば「運用資産」をチェックすることをおすすめします。

以上のことから、正解はAとなります。

【第2問】安全性分析②

次の文章について、正誤の組み合わせとして正しいものを選びなさい。なお、自己資金を純資産とみなす。(金額の単位は省略)

(ア)純資産構成比率は財政的な安定性を見るための指標である

(イ)A学校法人と比較してB学校法人の方が純資産構成比率が高い

正解:B

純資産構成比率は、学校法人の資金の調達源泉をチェックするうえで有効な指標です。

ローンなど他人のお金ではなく、自分のお金でどれだけ資産を保有できているかを表しているというイメージですね。

比率が高いほど長期的に見て財政が安定していると判断できます。

従って、アは正しいということになります。

そして、純資産構成比率は以下の算出式で求められます。

純資産構成比率(%)=純資産÷(総負債+純資産)×100

この式にA,Bそれぞれの学校法人の数値をあてはめてみましょう。

A学校法人:2,000÷5,000×100=40%

B学校法人:1,800÷4,500×100=40%

どちらも40%になりますので、イは誤りとなります。

よって正解はBです。

【第3問】安全性分析③

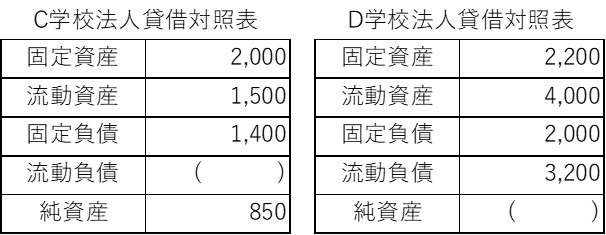

次の資料により、正誤の組み合わせとして正しいものを選びなさい。貸借対照表はここに記載されている区分だけで構成されているものとする。なお、( )は各自で計算すること。(金額の単位は省略)

(ア)流動比率を計算するとC学校法人の方がD学校法人よりも低い

(イ)負債比率を計算するとC学校法人の方がD学校法人よりも低い

正解:A

(ア)(イ)それぞれ比率の計算式の数値をあてはめて算出してみましょう。

まずは流動比率からです。

C学校法人は流動負債の額が不明ですので、そこから考えてみます。

貸借対照表の性質上、「固定資産+流動資産=固定負債+流動負債+純資産」となります。

それに、基づくと、

2,000+1,500=1,400+流動負債の額+850

となりますので、流動負債の額は1,250と算出できます。

これを基に流動比率を計算します。

1,500÷1,250×100=120%

一方、D学校法人の流動比率は以下のとおりです。

4,000÷3,200×100=125%

従って、アは正しいということになります。

続いて、負債比率です。

これは、初登場ですので計算式を確認しておきましょう。

負債比率(%)=総負債÷純資産×100

こちらも先ほどと同様にD学校法人の純資産の額を求めてから計算します。

2,200+4,000=2,000+3,200+純資産の額

よく見ると、固定資産を流動資産が上回っていますね。現実ではあまりないケースかもしれませんが、スルーしておいてください。

よってD学校法人の純資産は1,000ということになります。

あとは計算式にあてはめるだけです。

C学校法人:(1,400+1,250)÷850×100≒312%

D学校法人:(2,000+3,200)÷1,000×100≒520%

従って、イも正となり、正解はAとなります。

負債比率は、他人資金である総負債が自己資金である純資産を上回っていないかを測る比率であり、100%以下で低い方が望ましいということもあわせておさえておきましょう。

【理解度アップ】電卓不要|安全性を見るための財務指標2選

以前の記事などでも紹介してきた指標も含めて、会計初心者でも簡便的に安全性をチェックできる指標を2つ、私の独断と偏見でセレクトしましたのでご紹介します。

あくまでも「簡便的に」ですよ。

具体的には次の2つの指標です。

- 流動比率

- 純資産構成比率

今回は、計算書類のなかでも貸借対照表だけで見ることができる指標に絞ってみました。 参考にしていただければと思います。

なぜ2つの指標だけで財務の「安全度」が見抜けるのか

前述の2つの指標は、企業会計の書籍でも安全性を見るためのポイントとしてよく紹介されています。

例えば、以前に紹介した以下の書籍にも掲載されていました。

書籍名:会計指標の比較図鑑

著者名:矢部 謙介

出版社:日本実業出版社

発売日:2025年2月20日

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/429b8c70.55b8a264.429b8c71.7834a660/?me_id=1213310&item_id=21445244&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1690%2F9784534061690.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

これらの指標は、決算書の主要数字を直感的に組み合わせるだけで、ある程度見ることができ、複雑な計算は不要という特徴があります。

このシンプルさが魅力。

専門家による高度な分析に頼ることなく、この2つなら経理担当者以外も分析可能になります。

理事や管理職から会計初心者まで幅広い層が日常的に活用できるというのが私の実感です。

なお、学校法人会計の安全性は、短期支払い力・財務体質・資金繰り耐性の3軸でほぼ網羅できると私は思っています。

そのうち、流動比率で1年以内の債務返済力、純資産構成比率で中・長期的な安定性をチェックできます。

資金繰り耐性は活動区分資金収支計算書でチェックがおすすめです。

特に教育活動収支差額を確認しておきましょう。

これら3軸が揃って良好なら、倒産リスクは極めて低いと判断できます。

なかでも以降で紹介する方法を用いて、短期支払い力・財務体質を確認しておけば、まず安全性について大きく見立てが外れることはないと考えております。

参考にしていただければ幸いです。

指標①流動比率で測る「短期支払い力」

流動比率について、前出の書籍に掲載されている解説を引用します。

流動比率は、短期的に返済・支払いが必要な流動負債に対して支払いに充てられる流動資産がどれくらいあるのかを表します。 P206

「会計指標の比較図鑑」より引用

この流動比率は私学事業団の「自己診断チェックリスト」でも取り扱われているほど重要な指標です。

自己診断チェックリスト

(私学事業団ホームページへのリンク)

ただ、電卓を入れて細かな比率まで計算する必要はないと私は考えています。

ではどうするのか。

単純に流動負債より流動資産の方が多いかどうかをチェックするだけです。

パッと見て、「どっちが多いか」を確認するだけなので電卓不要。

1秒で判断できると思います。

ただし、注意点があります。

それも前出の書籍で解説されていますので引用します。

小売業やサービス業などの現金商売では、必要な支払いに先立って現金収入が入ってくるため、平常時であれば多くの現金を持たなくても資金繰りを確保することができます。 P210

「会計指標の比較図鑑」より引用

学校法人はこれに近い形態です。

大学なら前期分の学費を4月にまとめて納めてもらうので、資金繰りに余裕があるケースが多いですね。

こうした学校法人の特徴も踏まえたうえで、チェックしてみましょう。

指標②純資産構成比率で測る「財務体質の強さ」

こちらは、企業会計で言うところの自己資本比率に近い考え方です。

自己資本比率について書籍の解説を確認しておきましょう。

自己資本比率は、企業が調達した総資本のうち、返済の必要がない純資産がどれくらいの割合なのかを示す指標です。 P207

「会計指標の比較図鑑」より引用

言い換えれば、校舎や建物など学校法人が永続的に活動するために必要な資産を、どれだけ自分のお金でそろえられているかということになります。

校舎をすべて借金で建てていたら、返済できなくなったときに校舎を手放さなくてはならなくなってしまいます。

そうなると、学生生徒は安心して教育が受けられないですよね。

こうしたことがないかを純資産構成比率で見るわけです。

これも電卓まで入れる必要はありません。

貸借対照表の「純資産の部合計」と「負債及び純資産の部合計」の額を比較すればとりあえず十分です。

ポイントは「純資産が負債及び純資産の半分以上を占めているか」をパッと見るということ。

これなら、誰でも簡単にできるのではないでしょうか。

まとめ

安全性分析のポイントをおさらいしましょう。

- 流動比率で短期支払い力をチェック

- 純資産構成比率で財務体質をチェック

安全性分析は、学校の“永続性”をおさえるために最も有効な分析方法だと思います。

早速、紹介した2つの指標を見るところから始めてみてはいかがでしょうか。

そして慣れてきたら「運用資産」や「積立率」などより深い知識を身につけてみることがおすすめです。

生徒や保護者など外部の利害関係者に「この学校は安全だよ」と根拠を持って説明できる状態を目指して、一歩ずつ進んでいきましょう。

最後までお読みいただき、ありがとうございました。