この記事の内容は、以下のような人を対象にしています。

・学校法人会計に関する知識を身につけたいと考えている人。

以前の記事で学校法人の計算書類分析についてのクイズを出題しました。

一言で「計算書類分析」といっても、その対象となる範囲は広いです。

そのため、1回だけでなく複数回にテーマを分けて出題したいと考えています。

前回は貸借対照表の構成比率分析が中心の内容でしたが、今回は事業活動収支計算書の百分比分析をメインにクイズを作成してみました。

百分比分析は民間企業の場合だと、損益計算書の売上高を100として営業利益などが何%なのかを求める分析方法です。

これを学校法人の事業活動収支計算書にあてはめてみました。

形式はこれまでと同様にビジネス会計検定3級を参考にしています。

問題を全部で3問用意し、全ての問題のあとに今回の出題に関連した情報を紹介しています。

前回に引き続き、計算が必要な問題もありますが、たかだか数問。

しかも割り算ができればほぼ解けると思いますので、数字に慣れるという意味でもぜひ挑戦してみてください。

皆さまの理解を深める一助となれば幸いです。

なお、この記事は掲載日時点の法令等に基づいて執筆しております。

【第1問】百分比分析①

次の文章の空欄(ア)から(ウ)に当てはまる数値の適切な組み合わせを選びなさい。

(金額の単位は省略)

教育活動収入計5,000、教育研究経費1,200、管理経費800、人件費3,000、徴収不能額等0、教育活動外収入計1,000、教育活動外支出計700が事業活動収支計算書に計上されているとき、人件費比率は(ア)%、教育研究経費比率は(イ)%、経常収支差額比率は(ウ)%である。ただし、経常収入を100%とする。

正解:B

以前の記事でも紹介しましたが、計算書類分析に関する比率については私学事業団のホームページで公開されている資料をチェックすることをおすすめします。

『学校法人会計基準改正(平成27年度)に伴う財務比率の変更について』

(私学事業団ホームページへのリンク)

問題文に「経常収入を100%とする」と記載されていますので、これに基づき百分比分析をしていきます。

ただ、問題文には経常収入の額が記載されていません。

従ってまずは経常収入の額を算出するところから始めます。

先述の私学事業団の資料の中に、

経常収入=教育活動収入計+教育活動外収入計

という記載があります。

これに問題文の数値をあてはめると、経常収入の額が以下のとおりとなります。

5,000+1,000=6,000

この経常収入6,000を100%として、各比率を算出してみましょう。

人件費比率=人件費÷経常収入×100=3,000÷6,000×100=50%

教育研究経費比率=教育研究経費÷経常収入×100=1,200÷6,000×100=20%

これらの比率の求め方も、先ほど紹介した私学事業団の資料で解説されていますのでチェックしておきましょうね。

ここまでは単純に設問の数値をあてはめるだけでしたが、経常収支差額比率を算出するには、いくつかステップを踏む必要があります。

まず、経常収支差額比率の求め方を確認しておきましょう。

経常収支差額比率=経常収支差額÷経常収入×100

つまり、経常収支差額の数値が必要となるわけです。

その経常収支差額の算出方法は以下のとおりです。

経常収支差額=経常収入-経常支出

あとは、経常支出の額がわかればいけそうですね。

経常支出の求め方を見てみると、

経常支出=教育活動支出計+教育活動外支出計

となっています。

学校法人会計基準で事業活動収支計算書の様式を確認すると、教育活動支出は以下の構成となっていることがわかります。

教育活動支出計=人件費+教育研究経費+管理経費+徴収不能額等

つまり、

3,000+1,200+800+0=5,000

となります。

あとは、先ほどの流れを遡っていくだけです。

経常支出=5,000+700=5,700

経常収支差額=6,000-5,700=300

経常収支差額比率=300÷6,000×100=5%

従って正解はBになります。

【第2問】百分比分析②

次の文章について、正誤の組み合わせとして正しいものを選びなさい。

(ア)教育活動収支差額/経常収入が経常収支差額/経常収入より小さくなることはない

(イ)教育活動外収入計が計上されている場合、教育活動収支差額/経常収入より、経常収支差額/経常収入は常に高くなる

正解:C

(ア)(イ)それぞれ一つずつ検証していきましょう。

まずは(ア)です。

設問1で「経常収支差額=経常収入-経常支出」であることは確認しました。

この式をさらに細かく見てみると、次のように置き換えることができます。

経常収支差額=教育活動収支差額+教育活動外収入計-教育活動外支出計

この式から勘案すると、教育活動外収入と教育活動外支出の大小が、経常収支差額に影響を与えそうです。

仮に教育活動収入計が100、教育活動支出計が85だとします。

この場合、教育活動収支差額は15です。

そして教育活動外収入が50、教育活動外支出が35だとすると経常収支差額は、

15+50-35=30

となります。

経常収入=教育活動収入計+教育活動外収入計

ですので、

教育活動収支差額/経常収入=15÷(100+50)=0.1(10%)

経常収支差額/経常収入=30÷(100+50)=0.2(20%)

となります。

一方、教育活動外収入計が30、教育活動外支出計が50といったように、大小が逆転するとどうなるでしょうか。

詳しい計算過程は省略しますが、前述の算出方法で計算していくと、経常収支差額/経常収入がマイナスの値になることがわかります。

よって(ア)は誤となります。

言うまでもないですが、経常収支差額/経常収入は経常収支差額比率のことですよ。%表示していないだけです。

続いて(イ)について考えてみましょう。

これは(ア)の言い方を変えただけです。従って、

経常収支差額=教育活動収支差額+教育活動外収入計-教育活動外支出計

この計算式が基になります。

(ア)で見たとおり、教育活動外収入計が計上されていても、教育活動外支出計の数値によって、経常収支差額がプラスからマイナスに転じることがあるわけです。

従って(イ)も誤となります。

よって正解はCになります。

各比率の計算式だけを丸暗記しているだけでは不十分です。

計算書類の構造もあわせてチェックしておきましょう。

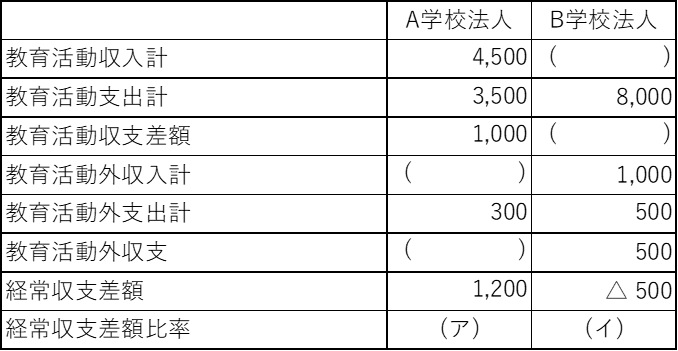

【第3問】百分比分析③

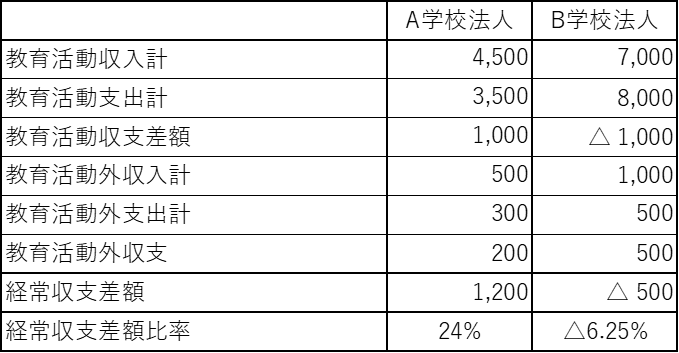

以下の事業活動収支計算書を基にA学校法人とB学校法人の経常収支差額比率を計算し、正しいものの組み合わせを選びなさい。

(金額の単位は省略)

正解:C

今までのところで見てきたとおり、経常収支差額比率は経常収入を100%とした比率です。

従って、まずは経常収入の数値を求める必要があります。

経常収入は「教育活動収入計+教育活動外収入計」でしたね。

まずA学校法人の方を見てみましょう。

教育活動外収入計の数値がわかれば計算できそうです。

経常収支差額が1,200で教育活動収支差額が1,000というところから、

教育活動外収支=1,200-1,000=200

であることがわかります。

教育活動外支出計が300となっていますので、

教育活動外収入計=300+200=500

ということになります。

よってA学校法人の経常収支差額比率は、

1,200÷5,000×100=24%

になります。

B学校法人の方も同様です。

経常収支差額の数値から遡って、教育活動収入計の数値も算出してみましょう。

途中経過は省略します。

計算するとB学校法人の経常収支差額比率は以下のとおりとなります。

△500÷8,000×100=△6.25%

よって正解はCとなります。

完成した状態の表を以下に掲載しておきます。

【理解度アップ】初心者向け:百分比分析の基本視点

百分比分析って、言葉自体から難しそうな印象がして正直興味がわかない。

そう思った人もいるのではないでしょうか。

そんな人のために、百分比分析について基本的な部分をまとめてみました。

まずは、百分比分析の目的。

百分比分析を用いるのは、学校の財務状況の“クセ”をつかみ、健全性やリスクを早期に把握するためです。

数字そのものを見るだけでは気づきにくい傾向や体質を、割合に置き換えることで誰でも理解しやすくなります。

学校法人の財務書類は、金額の絶対値だけを見ると判断が難しい場面が多くあります。

例えば「人件費が10億円」と聞いても、それが多いのか少ないのかは学校の規模によって変わります。

そこで役に立つのが百分比分析というわけです。

続いて百分比分析のメリット。

割合にすることで、次のようなメリットが生まれます。

- 学校規模の違いを超えて比較できる

金額の大小に左右されず、他校や過年度と公平に比較できます。 - 財務の“偏り”が見えやすくなる

例えば「人件費比率が高すぎる」「補助金への依存度が大きい」といった体質が浮き彫りになります。 - 長期的な傾向をつかみやすい

数年分を並べると、学校の財務がどの方向に向かっているかが明確になります。

学校法人は授業料や補助金など、収入源が限られています。

そのため、財務のバランスが崩れると立て直しに時間がかかります。

だからこそ、早い段階で“兆し”をつかむことが重要であり、百分比分析はそのための基本ツールなのです。

もちろんデメリットもあります。

私が最大のデメリットと感じているのは、「数値が一人歩きしやすい」という点です。

別の記事でも何度か取り上げましたが、比率の計算は誰でも簡単にできる分、そこで思考が停止してしまいがちになります。

メリットのところで挙げた「人件費比率が高すぎる」などはその典型例。 きちんと中身を見ずに比率だけを見てしまうわけです。

退職者の状況(人数や年齢など)や会計ルールの変更といったその年特有の増加要因があったりしますからね。

また百分比分析は「○○÷△△」で計算されますが、〇〇の方に目が行きがちになるというのも問題だと思っています。

人件費比率で言うと人件費の方に注意が偏ってしまうということです。

給与水準は標準的でも、経常収入が少ないため、人件費比率が高くなってしまうことがあります。

そんな状況で、

人件費比率が高いから給料を下げよう。

なんて手を打ってしまうと、現場の士気低下は免れません。

実際、私の勤め先で人件費比率の高さを理由に賞与カットを実施したところ、見事に職員室の雰囲気が悪くなりました。

以前に比べて、あちこちで給与面の不満を聞く機会が増えたのです。

その影響か、生徒数も減少の一途をたどっています。

個人的には教員を募集しても人が集まらないことの要因にもなっているように感じています。

こうした状況に陥らないためにも、別の面からもチェックするということを意識しておきましょう。

まとめ

百分比分析は簡単で有益な手法ですので、私立学校事務員として財務を理解するうえで、最初に身につけておきたい視点といえます。

百分比分析を通じて、財務状況の把握だけでなく、計算書類の構造も理解できるからです。

また適切に活用することで、保護者などの利害関係者にも説得力のある説明ができるようにもなります。

そうした力を養うためにも、前述した目的、メリット、デメリットをおさえたうえで、様々な学校の計算書類を百分比分析してみましょう。

最後までお読みいただき、ありがとうございました。