この記事の内容は、以下のような人を対象にしています。

・学校法人会計に関する知識を身につけたいと考えている人。

以前の記事で学校法人の計算書類分析についてのクイズを出題しました。

一言で「計算書類分析」といっても、その対象となる範囲は広いです。

そのため、1回だけでなく複数回にテーマを分けて出題したいと考えています。

前回は計算書類分析に入る前の基礎知識的な内容がメインでしたが、今回は具体的な比率などについても触れるクイズを作成してみました。

形式はこれまでと同様にビジネス会計検定3級を参考にしています。

問題を全部で3問用意し、全ての問題のあとに今回の出題に関連した情報を紹介しています。

計算が必要な設問もありますが、数字の分量は少ないものばかりですので、数字アレルギーの方もぜひチャレンジしてみてください。

皆さまの理解を深める一助となれば幸いです。

なお、この記事は掲載日時点の法令等に基づいて執筆しております。

【第1問】計算書類分析総論

計算書類分析に関する次の文章のうち、正しいものの個数を選びなさい

(ア)事業活動収支差額比率は経常収支差額比率ともよばれる

(イ)計算書類の数値による分析の指標がマイナスになることはない

(ウ)対前年度比率はパーセントで表現されないことがある

(エ)貸借対照表構成比率は、貸借対照表各項目の数値を資産の部合計の数値で割って、パーセ ントで表現した指標である

(オ)学校法人において「収益性」は経営が効率的に行われているかを見るための指標である

正解:A

まず(ア)ですが、それぞれの比率を算出するために必要な計算式を確認しておきましょう。

まずは事業活動収支差額比率に関する計算式です。

「事業活動収入」=教育活動収入計+教育活動外収入計+特別収入計

「事業活動支出」=教育活動支出計+教育活動外支出計+特別支出計

「基本金組入前当年度収支差額」=事業活動収入-事業活動支出

「事業活動収支差額比率」=基本金組入前当年度収支差額÷事業活動収入

続いて経常収支差額比率に関する計算式です。

「経常収入」=教育活動収入計+教育活動外収入計

「経常支出」=教育活動支出計+教育活動外支出計

「経常収支差額比率」=経常収支差額÷経常収入

明らかに異なるものだということがわかりますね。

従って(ア)は誤りです。

次は(イ)です。

例えば、前述の事業活動収支差額比率や経常収支差額比率は、支出額が収入額を上回る場合、マイナスとなります。

これらの比率がマイナスなのがいわゆる「赤字の学校」というイメージですね。

従って(イ)も誤りです。

次は(ウ)です。

「比率」はパーセントで表現されるものです。

従って(ウ)も誤りとなります。

次は(エ)です。

これも例を挙げて見てみます。

「固定資産構成比率」=固定資産÷総資産(資産の部合計)

「固定負債構成比率」=固定負債÷総負債(負債の部合計)+純資産

貸借対照表の仕組み上、「資産の部合計=負債の部合計+純資産の部合計」となりますので、設問のとおりということができます。

貸借対照表の仕組みについては以下の記事もご覧ください。

従って(エ)は正となります。

比率の算出方法については、私学事業団のホームページに掲載されていますので、チェックしておくことをおすすめします。

『学校法人会計基準改正(平成27年度)に伴う財務比率の変更について』

(私学事業団ホームページへのリンク)

最後は(オ)です。

こちらについては、文部科学省のホームページに参考となる情報がありましたので、リンクを以下に貼っておきます。

財務評価に関する先行事例

(文部科学省ホームページへのリンク)

国立大学法人の財務分析の視点として紹介されていますが、学校法人にもおおむね当てはまるというのが私の実感です。

その記載内容を確認すると、設問は収益性ではなく「効率性」を説明したものだということがわかります。

従って(オ)は誤りです。

よって正しいものは1つとなるため、正解はAとなります。

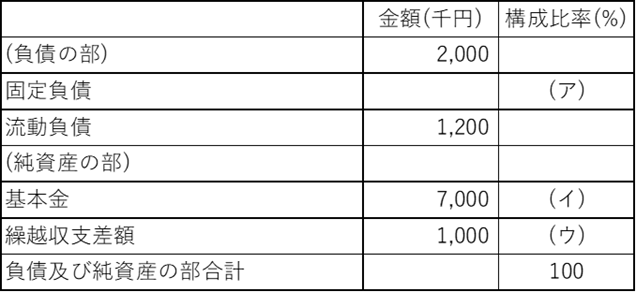

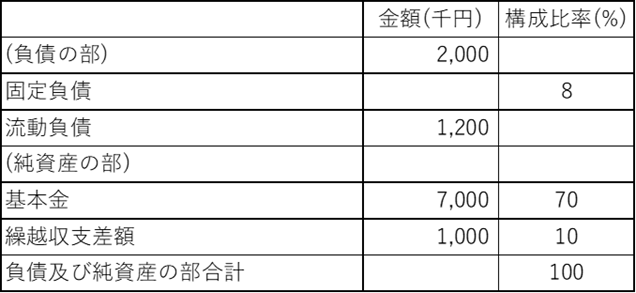

【第2問】構成比率分析①

次の貸借対照表(一部)の空欄(ア)から(ウ)に当てはまる数値の適切な組み合わせを選びなさい

正解:B

設問1でも少し触れましたが、貸借対照表構成比率は、貸借対照表各項目の数値を資産の部合計の数値で割って、パーセントで表現した指標になります。

そして、「資産の部合計」の数値と「負債及び純資産の部合計」の数値は同額になるというのが貸借対照表の特徴でした。

従って、上表の「負債及び純資産の部合計」の数値で固定負債や基本金の数値を割れば、各項目の構成比率を算出することができるわけです。

早速、算出してみましょう。

負債及び純資産の部合計=負債の部合計+純資産の部合計

純資産の部を分解すると、

純資産の部合計=基本金+繰越収支差額

になります。

よって負債及び純資産の部合計は、

2,000+7,000+1,000=10,000

となります。

この数値で各項目の数値を割れば(ア)から(ウ)は算出できます。

ちなみに、固定負債の数値は空欄になっていますが、負債の部が2,000で流動負債が1,200であることから、

2,000-1,200=800

であることが計算できます。

計算結果を表にすると以下のとおりになります。

よって正解はBになります。

【第3問】構成比率分析②

次の文章の空欄(ア)から(ウ)に当てはまる語句の適切な組み合わせを選びなさい

(金額の単位は省略)

貸借対照表の資産の部合計の金額が1,000あり、貸借対照表構成比率を計算したところ、固定資産が?%、流動資産が30%、現金預金が15%、固定負債が20%、純資産の部合計が65%だった。 このとき、流動資産の金額は(ア)、固定資産の金額は(イ)、流動負債の金額は(ウ)、純資産の部合計の金額は650となる。

正解:A

資産の部合計の金額が1,000と判明しているので、これをもとに計算していきましょう。

流動資産は構成比率が30%ですので、

1,000×30%=300

となります。

続いて固定資産ですが、構成比率が?になっています。

ただ、資産の部は固定資産と流動資産とで構成されていることから考えれば、逆算して算出することができます。

つまり、

1,000-300=700

となるわけです。

そして、最後は流動負債ですが、こちらについては何も情報が記載されていません。

従ってこれも逆算して求めることになります。

負債及び純資産の部は負債と純資産で構成されています。

そして、負債は固定負債と流動負債とに分けることができます。

固定負債+流動負債+純資産=負債及び純資産の部

となることから考えれば、

20%+流動負債の構成比率+65%=100%

となり、流動負債の構成比率は15%であることがわかります。

よって流動負債の金額は150と算出できます。

結果、正解はAとなります。

現金預金は今回の問題を解くのには直接関係ありませんでした。 一応、ひっかけのつもりです。

【理解度アップ】「構成比率の落とし穴」と正しい活用法

構成比率は学校法人の財務状況をつかむうえで役立ちますが、単独で判断すると誤解を生むことがあるため、必ず複数の比率や学校の状況と合わせて読む必要があります。

設問の解説のところでも触れましたが、構成比率は「総資産に占める割合」を示す指標です。

ただ、学校法人は設備投資や特定資産(将来の支出に備えた積立)が多いという特徴があり、比率が高い・低いだけでは良し悪しを判断できない面もあります。

たとえば、固定資産構成比率は学校法人では一般的に高くなります。

これは教育研究に多額の設備投資が必要なためであり、必ずしも財務状況が悪いことを示しているというわけではありません。

多くの学校法人が「固定資産:流動資産=9:1」くらいですからね。

民間企業を対象とした会計の書籍などではよく、固定資産構成比率が高いと「資産が固定化していて流動性が低いから危ない」と解説されています。

しかし前述のとおり、学校法人では設備投資が多いため、固定資産構成比率は高くなるのが普通です。

そこで私は以下のようなステップで固定資産構成比率をチェックしています。

- 固定資産の中身を確認する

- 有形固定資産構成比率(建物・土地だけに絞った比率)も併せて見る

- 同規模・同種の学校法人と比較する

①は単独でチェックします。

特定資産(将来の支出に備えた積立)が多い場合は問題なしと判断しています。

②と③はセットでチェックしています。

これは、規模などに見合った施設設備投資になっているかを見るためです。

似たような学校法人に比べて有形固定資産構成比率が高いと、過剰な投資となっている可能性が考えられます。

他の構成比率も同様で、

- 中身のチェック

- 同規模・同種の学校法人と比較する

の2点は比率そのもののチェックとあわせて必ず行うこと。

これが原則です。

ちなみに、私は経理会計担当の部署に長く所属していましたが、会計のことを少し学んだばかりの事務員は身につけた知識を使いたがる傾向があると感じています。

だから「○○比率が高いからこの学校はだめだ」などと言う事務員がいると、

よその学校と比べても高い?

といったことを尋ねるようにし、上述の2点のチェックをするように促しています。

あとは、前出の私学事業団の資料にも同様の注意点が紹介されているので、それも読むようにすすめています。

こうした落とし穴の存在を認識したうえで、構成比率を正しく活用しましょう。

まとめ

貸借対照表構成比率は、学校法人の財務状況を理解するうえで欠かせない指標です。

しかし、安易に比率だけを見て判断するのは禁物。

私立学校事務員として財務を読み解く力を高めるためには、比率の意味を正しく理解し、学校の実態と照らし合わせながら活用することが不可欠です。

そしてもちろん、他の学校法人との比較という視点も忘れてはいけません。

こうしたポイントをおさえながら知識を深め、経験を積んでいきましょう。

最後までお読みいただき、ありがとうございました。