この記事の目的は、以下のとおりです。

・試算表とは何かを理解する

・試算表の仕組みを理解する

・試算表の活用法を理解する

今回の記事では、ほとんどの人にとってなじみのない「試算表」について解説します。

正確な決算書や会計帳簿を作成するためには、この試算表を活用することが不可欠と言っても過言ではないと思います。

ただ、一見すると数字がたくさん記載されており、どこをどう見ればよいのかわかりにくい書類でもあります。

この記事では、私の経験も踏まえて、日商簿記3級の内容を参考にその試算表の仕組みやチェックすべきポイントを解説しています。

理解の一助になれば幸いです。

| 〇 | 簿記の基礎 | 〇 | その他の取引 |

| × | 商品売買 | 〇 | 帳簿 |

| 〇 | 現金預金 | 〇 | 試算表 |

| × | 手形と電子記録債権(債務) | 〇 | 伝票と仕訳日計表 |

| 〇 | 有形固定資産 | 〇 | 決算手続 |

参考書籍

書籍名:みんなが欲しかった!簿記の教科書 日商3級 商業簿記 第12版

著者名:滝澤ななみ

発行所:TAC出版

発売日:2024年2月26日

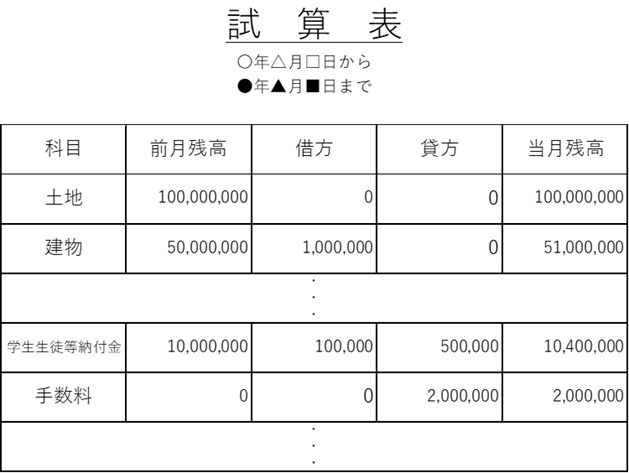

【全体図】簿記3級における試算表の範囲

参考書籍の目次から、項目を抜粋すると以下の2つになります。

- 試算表とは

- 試算表の作成

このうち「試算表の作成」については、多くの学校法人が会計ソフトを使用して作成していると思われるため、説明を省略し、代わりにその作成された試算表を「チェックするポイント」について解説します。

なお、解説の際に使用する勘定科目名は、学校法人によって多少異なる可能性がありますので、各自ご確認ください。

【基本事項の確認】試算表とは

参考書籍では以下のように説明されています。

試算表とは、仕訳から総勘定元帳に転記するさいにミスがなかったかを検証するため、決算時(期末)や月末に作成する表をいいます。

参考書籍より引用

説明にあるとおり、毎日作成するものではなく、一定期間ごとに作成します。

ただ、決算時(期末)だけしか作成していない場合、検証するボリュームが膨大になりますので、実務上は毎月作成し、チェックすることがほとんどです。

そして、この試算表には3つの種類があります。

- 合計試算表

- 残高試算表

- 合計残高試算表

参考書籍に掲載されているこの3種類の試算表の様式例を見たところ、私が今まで勤めた学校法人で扱ってきた試算表は「③合計残高試算表」に近い形式です。

従いまして、この後の解説もそれに基づいた内容で進めさせていただきます。

【2つの計算書類の組み合わせ】試算表の仕組み

それでは、試算表の様式例を見てみましょう。

試算表は「貸借対照表」と「事業活動収支計算書」が組み合わさった構造をしています。

まずは、土地や建物など貸借対照表関連の科目の状況が記載されます。

続いて、学生生徒等納付金や手数料など事業活動収支計算書関連の科目の状況が記載されるかたちとなっています。

上述の様式例を使って具体的に見ていきましょう。

【例:5月1日から同月31日までの試算表を作成した場合】

「前月残高」の欄には4月30日時点で保有する土地や建物の金額が記載されます。

また学生生徒等納付金など事業活動収支計算書関連の科目については、4月1日から同月30日までの、当該科目の増減の合計金額が記載されます。

4月1日から同月30日までの1か月に学生生徒等納付金を、

・合計11,000,000円受入

・合計1,000,000円返金

した場合、その差引金額である10,000,000円が4月末日残高となり、その金額が「前月残高」の欄に記載されるということです。

そして、その「当月の増減」をそれぞれ記載し、最後に「前月残高」に「当月の増減」を反映させた5月31日時点の合計金額を「当月残高」の欄に記載します。

各勘定科目によって、増える場合と減る場合、左右どちらに記載すればよいかは異なります。

以前の記事を参考にしていただければと思います。

【見方は2つ】試算表のチェックポイント

では、この試算表を使ってどのようにミスをチェックすればよいかを解説します。

前述の試算表の説明の中で「転記するさいにミスがなかったかを検証するため」とありました。

しかし実際のところ、現在ではほとんどの学校法人の経理・会計業務で会計ソフトを導入しているため、金額の転記ミスはまず起こりません。

仕訳を会計ソフトに入力した段階で左右の金額が一致しなかった場合、エラーとなるため、その時点で誤りが発覚するからです。

従いまして、経理・会計担当者が試算表をチェックするポイントは以下の2点となります。

- 勘定科目の入力間違い

- 経過的な勘定の残高状況

勘定科目の入力間違いのチェック

左右の金額は会計ソフトがチェックしてくれますが、勘定科目の入力間違いまではチェックできません。

基本的に会計ソフトに仕訳を入力する際には「コード」というものを使います。

例えば、「土地」の勘定科目を入力するときは「001」、「建物」は「002」というように各勘定科目にコードが振られています。

このコードを入力する際に、誤って「001」を「002」と入力することがあるというわけです。

試算表を見ていると、不自然に金額が大きく増えている科目や残高がマイナスになっている科目が目につくことがあります。

また、普段滅多に使用することのない科目が記載されていることに気づく場合もあります。

そのようなケースがあれば、入力の基となる書類を確認して、誤りがないかをチェックします。

これが、チェックポイントの1つ目です。

経過的な勘定の残高状況のチェック

「経過的な勘定」については、以前の記事をご覧ください。

例えばこんなケースがあります。

- 仮払金として支出したお金が、回収されていない

- 内容不明で一旦仮受金として処理したものが、そのままとなっている

このような場合、試算表に残高が記載され続けることになります。

経過的な勘定は、あくまで一時的な処理に使用する科目であるため、長期間残り続けることは会計上望ましい状態ではありません。

この状態を解消するため、試算表をチェックします。

チェックのポイントは以下のとおりです。

- 試算表を作成時に「預り金」「立替金」「仮受金」「仮払金」の残高をチェック

- 残高がある場合は帳簿を確認して、残高の明細を把握

- あわせて、処理の予定も確認してカレンダー等に記載

これが、チェックポイントの2つ目です。

まとめ

経理・会計業務の「肝(きも)」は正確性。試算表を活用し、業務の精度向上を心がけましょう。

試算表を活用することでミスや処理漏れなどを防ぐことができ、正確な会計帳簿や決算書を作成することができます。

このことは、保護者等関係者に正しい財務状況を公表することにつながりますので、大変重要です。

ぜひ、これから試算表をチェックする経験を積み重ねて、ミス等を発見できる力を養いましょう。

最後までお読みいただきありがとうございました。