この記事の目的は、以下のとおりです。

・会計帳簿とは何かを理解する

・学校法人会計で作成される主な会計帳簿の種類を知る

・会計帳簿の仕組みを理解する

これまでの記事で、経理業務に必要な「仕訳」を中心に説明してきました。

今回は、その仕訳をもとに作られる「会計帳簿」について解説します。

決算書からは把握できない収入・支出の中身など詳細な情報を、会計帳簿から見ることができます。

会計・経理担当者はその情報を、日々の業務だけでなく、学校法人が受けることが義務付けられている「会計監査」の対応時など、様々なケースにおいて利用する必要があります。

また、会計帳簿の内容に基づき、決算書の数値を関係者に説明できる能力は、情報公開の重要性が高まる今日の状況において、重要度が高まっていると考えられます。

この記事では、日商簿記3級の内容を参考に、その概要を解説していますので、知識の習得にお役立ていただければと思います。

| 〇 | 簿記の基礎 | 〇 | その他の取引 |

| × | 商品売買 | 〇 | 帳簿 |

| 〇 | 現金預金 | 〇 | 試算表 |

| × | 手形と電子記録債権(債務) | 〇 | 伝票と仕訳日計表 |

| 〇 | 有形固定資産 | 〇 | 決算手続 |

参考書籍

書籍名:みんなが欲しかった!簿記の教科書 日商3級 商業簿記 第12版

著者名:滝澤ななみ

発行所:TAC出版

発売日:2024年2月26日

【全体図】簿記3級における帳簿の範囲

参考書籍の目次から、項目を抜粋すると以下の表のようになります。

| 対象 | 項目 | 対象 | 項目 |

|---|---|---|---|

| 〇 | 主要簿と補助簿 | × | 受取手形記入帳 支払手形記入帳 |

| 〇 | 仕訳帳と総勘定元帳 | × | 売掛金元帳 買掛金元帳 |

| 現金出納帳 当座預金出納帳 | × | 商品有高帳 | |

| 小口現金出納帳 | 固定資産台帳 | ||

| × | 仕入帳・売上帳 | 仕訳と補助簿の関係 |

このうち、私のこれまでの経理・会計担当者としての経験をもとに、学校法人の経理・会計業務を行ううえで特に重要な項目についてこの記事では解説します。

解説の対象となる項目には「〇」をつけています。

「×」のついている項目は、学校法人の会計帳簿では取り扱う機会がない、もしくは極めて少ない項目です。参考にしていただければと思います。

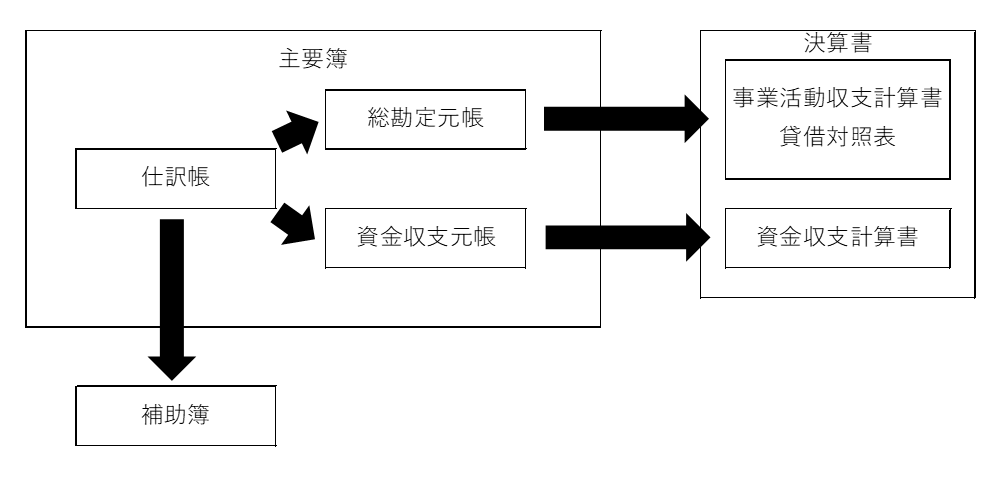

【位置づけの確認】会計帳簿と決算書の関係

まずは、会計帳簿と決算書の関係をイメージで頭に入れておきましょう。

会計帳簿のデータを積み上げることによって、決算書が作られるということがお分かりいただけると思います。

逆に言えば、決算書の数値について詳細を確認したい場合は、会計帳簿を見るということになります。

【種類の確認】主要簿と補助簿について

前述のイメージ図のとおり、会計帳簿は「主要簿」と「補助簿」の2種類に分けられます。

このうち「補助簿」については、学校法人や導入している会計ソフトによって様々な種類がありますので、この記事では説明を省かせていただきます。

私の経験上、主要簿について理解していれば、日常的な業務において問題ないと考えております。

それでは早速、主要簿について見ていきましょう。

主要簿

参考書籍では以下のように説明されています。

必ず作成しなければならない帳簿で、主要簿には仕訳帳と総勘定元帳があります。

参考書籍より引用

学校法人会計では、これに「資金収支元帳」を加えた3つの帳簿が主要簿にあたります。

1つずつ内容を確認していきます。

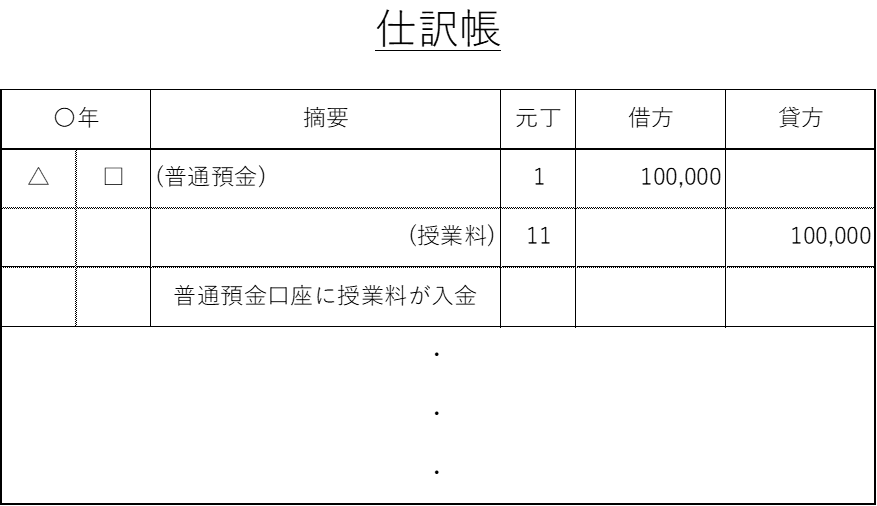

仕訳帳

仕訳帳:日々の活動を時系列に仕訳として記録する帳簿

様式例は以下のとおりです。

「〇年△月□日に普通預金口座に100,000円授業料が入金された」という内容を仕訳帳に記録すると、以上のような内容になります。

「元丁」や「借方」「貸方」といった聞きなれない単語が記載されていますが、ここではその意味は一旦置いておき、このような情報を時系列に記録していくものとだけご理解いただければ問題ありません。

実際のところ、私が今まで勤めてきた学校法人では仕訳帳は作成していませんでした。

「必ず作成しなければならない帳簿」と説明しましたが、仕訳帳は「伝票」という書類で代替することが可能であり、ほとんどの学校法人がこの「伝票」を作成しているという認識です。

なお、伝票については、別の機会に取り上げさせていただきます。

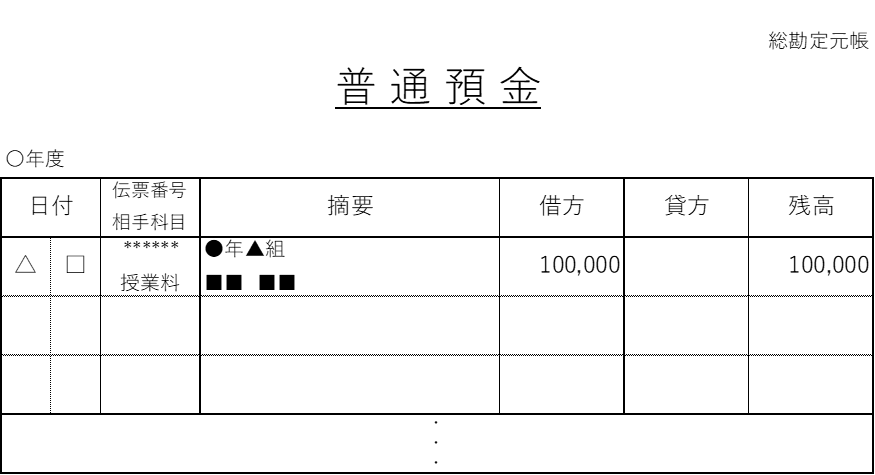

総勘定元帳

総勘定元帳:各勘定科目における1年間の増減の流れを確認するための帳簿

文字どおり、全ての勘定(勘定科目)について、その勘定科目ごとに増減が発生した要因や金額等を記入する帳簿です。 これも様式例を確認しましょう。

上述の様式例は「普通預金」の勘定科目における総勘定元帳です。

仕訳帳に記入した内容から「普通預金」に関わるものをピックアップし、日付や内容、金額などを記入します。

この記入作業のことを「転記」といいます。

私自身の経験や他の学校法人の職員の話に基づくと、今はほとんどの学校法人が会計ソフトを使用して、日々の仕訳作業を行っている様子ですので、この転記作業はソフトが自動的に行ってくれます。

従って、実務上で私たちが転記をすることはありませんが、決算書作成までの過程を理解するために言葉の意味をおさえておきましょう。

上述の普通預金の例では、年度初めの普通預金の残高から、年度末の残高に至るまでの経過を総勘定元帳から確認することができるということになります。

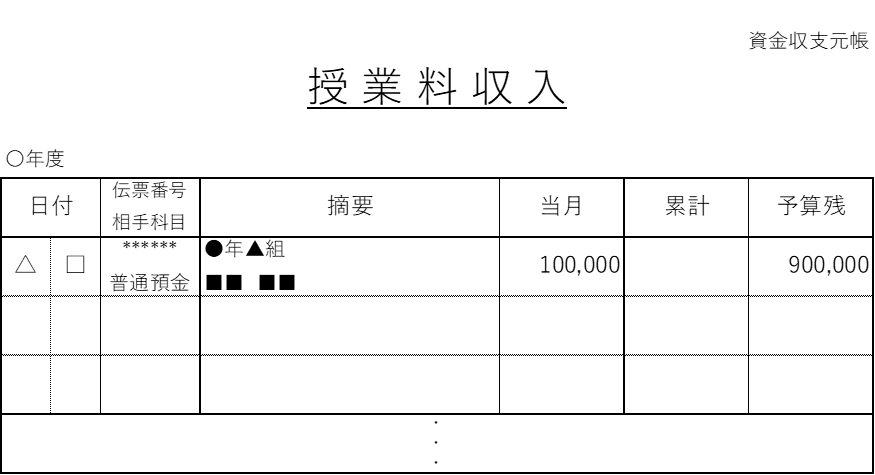

資金収支元帳

資金収支元帳:「資金収支計算書」に関連する勘定科目における1年間の増減の流れを確認するための帳簿

まずは、様式例を確認しましょう。

上述の様式例は「授業料収入」の勘定科目における総勘定元帳です。

総勘定元帳と同じく、仕訳帳から「授業料収入」に関するものを転記して作成します。

ちなみに、総勘定元帳でも「授業料」という科目で元帳を作成し、両者の内容は基本的に一致します。

では、どちらか1つでよいのではと思われるかもしれません。

そこには、学校法人会計における資金収支計算の重要性が関係しています。

資金収支計算の重要性については、以前に資金収支計算書について解説した記事で触れました。

学校法人の経営において「支払資金」は重要度の高いものです。

その決算書に記載される「支払資金」の残高の正確性を担保するために、他の資産等よりもさらに詳細な資料として、資金収支元帳が必要であると理解しましょう。

会計帳簿「リテラシー」養成法

それでは、この会計帳簿の情報を読み取り、関係者に適切な説明ができるようになるためには、どうすればよいのか、私の経験を踏まえて紹介させていただきます。

まず、会計帳簿のリテラシーが最も重要となる場面は、会計監査時です。

学校法人が契約する監査法人や会計士が、適切な会計処理が行われているかや学校の財務状況などをチェックするものです。

このチェックの際、まず確認されるのが会計帳簿です。

特に総勘定元帳がメインとなります。

会計士が総勘定元帳の内容を確認し、気になるものをピックアップして、学校法人側の担当者に確認を求めます。

担当者は確認を求められたものについて、さらにそのもととなる請求書等の証拠書類を準備し、その書類に基づき、会計士に説明を行います。

この説明の機会を活用して、保護者等関係者をイメージしながら、相手に納得してもらえるように説明をする経験を積むことが、会計帳簿の「リテラシー」を向上させるために非常に有効です。

さらに、迅速かつ正確に説明ができるようになるために、日常的に会計帳簿から証拠書類にあたる習慣をつけることが大切です。

自分が直接の担当ではない業務についてでも、その担当者に直接尋ねるのではなく、まずは自分で会計帳簿や証拠書類を確認し、自分なりの答えを持ったうえで担当者に確認するようにしましょう。

私の経験上、この作業の繰り返しが最も会計帳簿に関する理解を深める方法だと実感しています。

また、毎月会計帳簿を一通りチェックすることもおすすめします。

勘定科目ごとに整理されているので、その勘定科目特有の傾向のようなものがあります。

その傾向がつかめるようになると、会計帳簿からミス等を発見できるようになります。

これがリスク管理力向上につながります。

まとめ

会計帳簿の情報を的確に読み取り、その内容を伝えられる「会計帳簿リテラシー」を身につけ、関係者から信頼を得ましょう。

あらゆる活動が数値化され記録される会計帳簿の内容を把握し、それを保護者や行政など関係者へわかりやすく伝えることができれば、信頼獲得につながると思います。

ぜひ、このことを意識して、日々の業務にあたっていただければと思います。

最後までお読みいただきありがとうございました。