この記事の目的は、以下のとおりです。

・簿記の基礎的な内容を確認する

・現金預金、有形固定資産、その他の取引など日常的な業務の仕訳について確認する

これまでの記事で、簿記3級の学習内容から、学校法人の経理業務に関連するものを解説してきました。

日常業務で発生する「仕訳」をメインに取り上げてきましたが、知識の整理のために問題演習に取組みたいと思います。

参考書籍で紹介されている練習問題を、私が学校法人の業務内容にアレンジするかたちで、出題させていただきます。

ぜひチャレンジしていただき、知識を深めていただければ幸いです。

| 〇 | 簿記の基礎 | 〇 | その他の取引 |

| × | 商品売買 | 〇 | 帳簿 |

| 〇 | 現金預金 | 〇 | 試算表 |

| × | 手形と電子記録債権(債務) | 〇 | 伝票と仕訳日計表 |

| 〇 | 有形固定資産 | 〇 | 決算手続 |

出題範囲は上表の赤字の項目です。

参考書籍

書籍名:みんなが欲しかった!簿記の教科書 日商3級 商業簿記 第12版

著者名:滝澤ななみ

発行所:TAC出版

発売日:2024年2月26日

練習問題

それでは、各項目について出題します。

回答は、一番最後にまとめて掲載させていただきます。

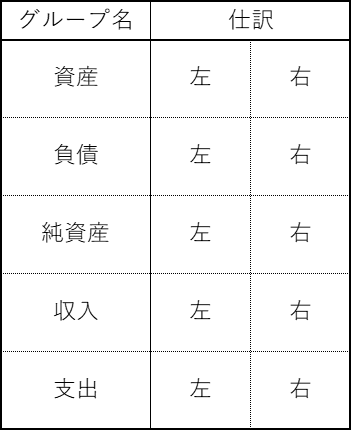

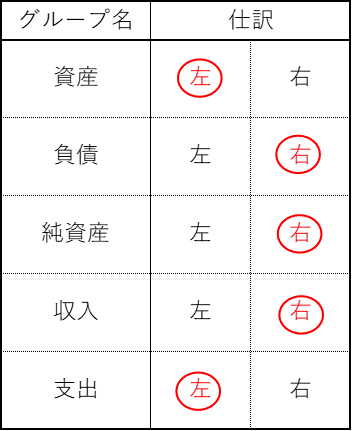

【問題1】勘定科目のグループについて

【問題】

上の表にあるグループについてそれぞれ「増加」する場合、仕訳の左右どちらに位置するか答えてください。

例えば「資産」グループに属する勘定科目が増加する場合、仕訳をする際に左右のどちらに記載する必要があるか、ということです。

正確な仕訳をするための必須知識です。

【問題2】現金預金に関する仕訳について

【問題】

各問の取引について仕訳してください。

なお、勘定科目は[ ]内に示すものの中から選んでください。

勘定科目[現金・普通預金・定期預金・授業料収入・通信費]

- 普通預金口座から20,000円を引き出し、現金を補充した

- 定期預金が満期をむかえたため、元金1,000,000円を普通預金口座に入金した

- 学費受入用の普通預金口座に100,000円、授業料が入金された

- 学校の固定電話利用料50,000円が普通預金口座から引き落とされた。

【問題3】有形固定資産に関する仕訳について

【問題】

各問の取引について仕訳してください。

なお、勘定科目は[ ]内に示すものの中から選んでください。

勘定科目[現金、普通預金、建物、備品、図書、修繕費、通信費]

- 備品(パソコン)200,000円を購入し、代金は送料2,000円とともに現金で支払った。

- 図書10,000円を購入し、代金は送料500円とともに現金で支払った。

- 校舎の改良と修繕を行い、200,000円を普通預金口座から振込で支払った。なお、このうち資本的支出は50,000円で、残額は収益的支出である。

【問題4】その他の取引に関する仕訳について

「その他の取引」は3つの中設問に分けて出題します。

【問題4-1】未収入金・未払金・前払金・前受金に関する仕訳について

【問題】

各問の取引について仕訳してください。

なお、勘定科目は[ ]内に示すものの中から選んでください。

勘定科目[期末未収入金、期末未払金、前払金、前受金、補助金収入、授業料収入、図書、賃借料、入学金、普通預金、前期末未収入金、前期末未払金、前期末前払金、前期末前受金]

- 今年度の事業にかかる補助金100,000円の入金が、翌年度4月になる旨の通知を受けた。

- 設問1の補助金が、翌年度4月に普通預金口座に入金された。

- 図書10,000円を購入し、代金の支払いを翌年度4月に支払うこととした。

- 設問3の代金を、翌年度4月に普通預金口座から支払った。

- 今年度10月1日から1年間の期間で、駐車場の賃貸借契約を締結し、代金100,000円を10月1日に普通預金から支払った。

- 翌年度になり、設問5の賃借料のうち今年度分を計上した。

- 翌年度入学予定の者から、普通預金口座に入学金100,000円が入金された。

- 設問7の者が翌年度入学したため、入学金として計上した。

【問題4-2】貸付金・借入金に関する仕訳について

【問題】

各問の取引について仕訳してください。

なお、勘定科目は[ ]内に示すものの中から選んでください。

勘定科目[貸付金支払支出・短期借入金収入・長期借入金収入・その他の受取利息・配当金収入・借入金利息支払支出・普通預金]

- 生徒へ奨学金として200,000円を貸与し、お金を普通預金口座から振り込んだ。

- 設問1の奨学金全額が、利息1,000円と一緒に普通預金口座に入金された。

- 金融機関から1,000,000円を借り入れし、お金が普通預金口座に入金された。

なお、この借入金は借入から1年以内に返済予定である。 - 設問3の借入金を、利息10,000円と一緒に普通預金口座から支払った。

【問題4-3】仮払金・仮受金・立替金・預り金に関する仕訳について

【問題】

各問の取引について仕訳してください。

なお、勘定科目は[ ]内に示すものの中から選んでください。

勘定科目[仮払金支払支出・仮払金回収収入・仮受金受入収入・仮受金支払支出・立替金支払支出・立替金回収収入・預り金受入収入・預り金支払支出・消耗品費・報酬委託費・入学検定料収入・普通預金・現金]

- 教員が遠方へ出張するため、仮払金20,000円を現金にて支給した。

- 設問1の仮払金が精算され、残金19,000円を現金で回収した。なお、1,000円は現地で文房具購入に使用したとのことであった。

- 普通預金口座に20,000円入金があったが、内容は不明である。

- 設問3の入金は、本校の入学試験を受験する者からの入学検定料であることが判明した。

- 教員が私物を学校宛に着払いで郵送した。着払料金2,000円を学校が現金で立て替えて支払った。

- 教員から設問5の料金を現金で回収し、今後私物を学校に送らないよう厳しく指導した。

- 生徒向けに講演会を開催し、講師の方に謝礼金20,000円現金で支払った。

なお、この謝礼金にかかる源泉所得税は2,000円である。 - 設問7の源泉所得税を税務署へ普通預金から振込で納めた。

回答

【問題1】基本ポジションはしっかり頭に入れておきましょう。

【問題2】現金、普通預金を含む仕訳は日常業務で頻出です。左右のポジションを覚えましょう。

| 問題番号 | 仕訳左側 | 仕訳右側 |

|---|---|---|

| 1 | 現金 20,000 | 普通預金 20,000 |

| 2 | 普通預金 1,000,000 | 定期預金 1,000,000 |

| 3 | 普通預金 100,000 | 授業料収入 100,000 |

| 4 | 通信費 50,000 | 普通預金 50,000 |

【問題3】図書は付随費用を含めないというルールでしたね。

改良(資本的支出)と修繕(収益的支出)の違いも理解しておきましょう。

| 問題番号 | 仕訳左側 | 仕訳右側 |

|---|---|---|

| 1 | 備品 202,000 | 現金 202,000 |

| 2 | 図書 10,000 | 現金 10,500 |

| 通信費 500 | ||

| 3 | 建物 50,000 | 普通預金 200,000 |

| 修繕費 150,000 |

【問題4-1】計上年度を誤ると、正しい財政状態を公表できませんので意識しましょう。

| 問題番号 | 仕訳左側 | 仕訳右側 |

|---|---|---|

| 1 | 期末未収入金 100,000 | 補助金収入 100,000 |

| 2 | 普通預金 100,000 | 前期末未収入金 100,000 |

| 3 | 図書 10,000 | 期末未払金 10,000 |

| 4 | 前期末未払金 10,000 | 普通預金 10,000 |

| 5 (支払時) | 賃借料 100,000 | 普通預金 100,000 |

| 5 (期末時) | 前払金 50,000 | 賃借料 50,000 |

| 5 (別解) | 賃借料 50,000 | 普通預金 100,000 |

| 前払金 50,000 | ||

| 6 | 賃借料 50,000 | 前期末前払金 50,000 |

| 7 | 普通預金 100,000 | 前受金 100,000 |

| 8 | 前期末前受金 100,000 | 入学金 100,000 |

【問題4-2】「元金」と「利息」は勘定科目が異なることに注意しましょう。

| 問題番号 | 仕訳左側 | 仕訳右側 |

|---|---|---|

| 1 | 貸付金支払支出 200,000 | 普通預金 200,000 |

| 2 | 普通預金 201,000 | 貸付金回収収入 200,000 |

| 通信費 500 | その他の受取利息・ 配当金収入 1,000 | |

| 3 | 普通預金 1,000,000 | 短期借入金収入 1,000,000 |

| 4 | 借入金返済支出 1,000,000 | 普通預金 1,010,000 |

| 借入金利息支出 10,000 |

【問題4-3】謝礼金(報酬委託費)は源泉所得税を含んだ金額で処理します。覚えておきましょう。

| 問題番号 | 仕訳左側 | 仕訳右側 |

|---|---|---|

| 1 | 仮払金支払支出 20,000 | 現金 20,000 |

| 2 | 現金 19,000 | 仮払金回収収入 20,000 |

| 消耗品費 1,000 | ||

| 3 | 普通預金 20,000 | 仮受金受入収入 20,000 |

| 4 | 仮受金支払支出 20,000 | 入学検定料収入 20,000 |

| 5 | 立替金支払支出 2,000 | 現金 2,000 |

| 6 | 現金 2,000 | 立替金回収収入 2,000 |

| 7 | 報酬委託費 22,000 | 現金 20,000 |

| 預り金受入収入 2,000 | ||

| 8 | 預り金支払支出 2,000 | 普通預金 2,000 |

仕訳はとにかく数をこなして、パターンを体に覚えさせることが一番の理解への近道です。

ぜひ、記事を参考にして日常の仕訳に取り組んでください。