この記事の目的は、以下のとおりです。

・会計年度を考慮した仕訳ができるようになる

・決算時特有の処理ができるようになる

・資金収支計算書特有の勘定科目を理解する

今回は、簿記3級の範囲のうち「その他の取引」について、学校法人での業務に関するものに絞って解説します。

| 〇 | 簿記の基礎 | 〇 | その他の取引 |

| × | 商品売買 | 〇 | 帳簿 |

| 〇 | 現金預金 | 〇 | 試算表 |

| × | 手形と電子記録債権(債務) | 〇 | 伝票と仕訳日計表 |

| 〇 | 有形固定資産 | 〇 | 決算手続 |

簿記3級は、商品を仕入れて販売する取引をメインとし、それ以外は「その他」に分類されるため、このような「その他の取引」といった表現になっているとご理解ください。

早速、解説に移りたいと思います。

参考書籍

書籍名:みんなが欲しかった!簿記の教科書 日商3級 商業簿記 第12版

著者名:滝澤ななみ

発行所:TAC出版

発売日:2024年2月26日

【全体図】簿記3級における「その他の取引」の範囲

参考書籍で「その他の取引」として取り扱われている項目を整理すると、以下のようになります。

| 今回の記事で解説する項目 |

|---|

| 未収入金 |

| 未払金 |

| 前払金 |

| 前受金 |

| 次回以降に解説する項目 |

|---|

| 貸付金 |

| 借入金 |

| 仮払金 |

| 仮受金 |

| 立替金 |

| 預り金 |

| 解説から省く項目 |

|---|

| 手形貸付金 |

| 手形借入金 |

| 受取商品券 |

| 差入保証金 |

| 消費税 |

| 株式の発行 |

「手形」関連と株式の発行、受取商品券については、学校法人で取り扱いしない内容のため、解説からは省きます。

また、差入保証金は取扱頻度が低く、細かい内容となるため割愛します。

消費税は、別の機会に1つのテーマとして記事にさせていただく予定です。

まずは「会計年度」という考え方で共通する「未収入金」「未払金」「前払金」「前受金」の4種類について、解説させていただきます。

今回紹介する勘定科目は「資金収支計算書」に登場する科目です。「事業活動収支計算書」には登場しません。

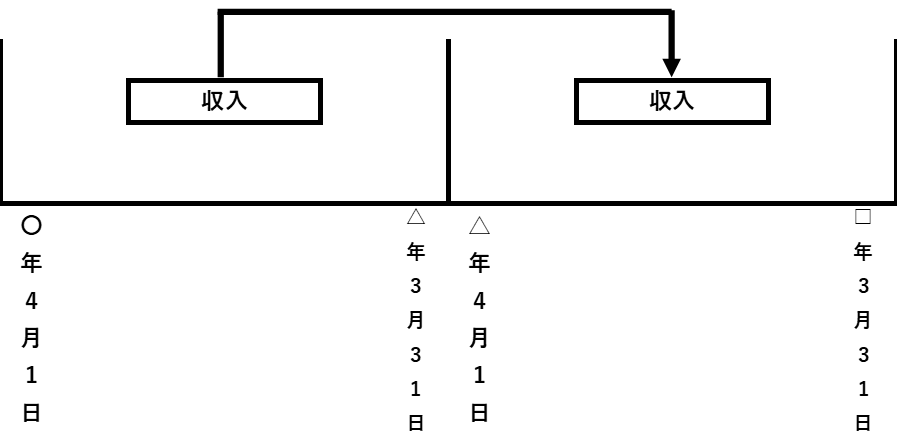

【超重要】会計年度の考え方

私立学校法には以下のような定めがあります。

第四十九条

e-gov 法令検索より引用

学校法人の会計年度は、四月一日に始まり、翌年三月三十一日に終るものとする。

今回解説する「未収入金」「未払金」「前払金」「前受金」はこの会計年度を基準に判断します。

例えば「未収入金」は、本来3月31日までに入金されるはずのお金が、4月1日以降の入金となった場合に使用されるます。

このような状況を「年度をまたぐ」と言います。

他の勘定科目も同様に、この会計年度から判断して「未」または「前」という意味になります。

この考え方は経理・会計業務に加えて、特に補助金業務で重要となります。

補助金は「当該会計年度」における収入や支出をもとに計算され、交付されるものです。

従って、3月31日時点で「未」であっても当該会計年度に属するものであれば、その年度の補助金対象となり、逆に3月31日時点で「前」のものであれば、翌年度の補助金対象となります。

この判断を誤ると、翌年度の補助金対象のものを当該年度のものとして処理するといった状態が起こり、補助金の不正受給につながってしまう可能性があります。

この補助金からの観点は、通常の簿記3級の参考書には記載されていませんので、学校法人の経理・会計業務に関する特別なものとして理解しておきましょう。

未収入金

まず未収入金について解説します。

定義

前述のとおり、3月31日時点では「まだ(未)」入金されていない収入なので「未収入金」といいます。

例としては補助金があります。

補助金の中には、当該会計年度内に金額だけ決定して、交付は翌年度というパターンのものがあります。このような場合に、その補助金収入を「未収入金」として取り扱います。

「未収入金」は「収入を受け取る権利」として「資産」グループに属します。

仕訳

(例)補助金1,000,000円が年度内に入金されず、翌年度の入金となった。

(分解)

「年度内に入金されなかった」ので「未収入金」となります。

つまり「補助金1,000,000円」と「未収入金1,000,000円」に分解することができます。

(グループ分け、増減確認、左右判断)

| 項目 | グループ | 増減 | 配置 |

| 補助金 | 収入 | 増加 | 右 |

| 未収入金 | 資産 | 増加 | 左 |

(仕訳)

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 未収入金 | 1,000,000 | 補助金 | 1,000,000 |

そして翌年度、学校の普通預金口座に入金された時の仕訳は以下のようになります。

「未収入金」の頭に「前期末」という言葉がつきます。

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 普通預金 | 1,000,000 | 前期末未収入金 | 1,000,000 |

【注意】未収入金の計上漏れ

この未収入金ですが、私の経験上、計上漏れが発生しやすいです。

特に大規模な学校になると、部署がわかれているため、各部署が独自に申請や取引している場合があります。

そうした場合に突然、学校の預金口座に入金があり「これは何のお金か?」と経理・会計担当者が慌てます。

これによって、進んでいた決算作業が振り出しに戻るといった苦い経験を味わいました。

窓口の一本化など、計上漏れが発生しにくい仕組みづくりが必要だと実感しています。

未払金

次は未払金について解説します。

定義

3月31日時点では「まだ(未)」支払われていない支出なので「未払金」といいます。

3月31日間際に発生した支出は、当該会計年度内に支払うことが困難です。

そのため、決算で「未払金」として処理し「年度内に支払えなかったお金がこれだけあります」ということを計算書類に記載します。

「未払金」は「お金を支払う義務」として「負債」グループに属します。

仕訳

(例)壁のひび割れ修理工事が3月31日に完了したが、代金1,000,000円の支払いが翌年度の支払いとなった。

壁のひび割れ修理工事に関しては、以前の記事をご参考ください。

(分解)

「支払いが翌年度になった」ので「未払金」となります。

つまり「修繕費1,000,000円」と「未払金1,000,000円」に分解することができます。

(グループ分け、増減確認、左右判断)

| 項目 | グループ | 増減 | 配置 |

| 修繕費 | 支出 | 増加 | 左 |

| 未払金 | 負債 | 増加 | 右 |

(仕訳)

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 修繕費 | 1,000,000 | 未払金 | 1,000,000 |

そして翌年度、学校の普通預金口座から支払った際の仕訳は以下のようになります。

未収入金と同様に「未払金」の頭に「前期末」という言葉がつきます。

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 前期末未払金 | 1,000,000 | 普通預金 | 1,000,000 |

前払金

続いて前払金について解説します。

定義

4月1日以降に関わる支出を「事前に(前)」支払うので「前払金」といいます。

保守契約料金などが前払金の対象となることが多いです。

例えば、保守契約期間が10月1日から翌年9月30日の1年間で、保守料金を10月1日に支払った場合、4月1日から9月30日にかかる部分が「前払金」の対象となります。

仮に保守料金が1,000,000円だとすると、500,000円(10月1日から3月31日分)が当該年度の支出となり、残り500,000円(4月1日から9月30日分)が翌年度の支出となります。

「前払金」は「翌年度にサービス等を受けられる権利」として「資産」グループに属します。

仕訳

(例)契約期間が10月1日から翌年9月30日の保守サービスに加入し、保守料金1,000,000円を10月1日に普通預金口座から支払った。

このケースの場合、私の勤めてきた学校法人では支払ったタイミングと決算のタイミングの2回に分けて処理していました。

(分解)

年度を超える契約にかかる支出のため「前払金」となります。

つまり「保守料金1,000,000円」と「前払金1,000,000円」に分解することができます。

加えて、支払ったタイミングでは「普通預金1,000,000円」という項目も発生しています。

まずは支払った際のケースを整理しましょう。

(グループ分け、増減確認、左右判断)

| 項目 | グループ | 増減 | 配置 |

| 保守料金 | 支出 | 増加 | 左 |

| 普通預金 | 資産 | 減少 | 右 |

(仕訳)

「保守料金」は「報酬委託費」という「支出グループ」の勘定科目になります。

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 報酬委託費 | 1,000,000 | 普通預金 | 1,000,000 |

続いて、決算時のケースです。

(グループ分け、増減確認、左右判断)

| 項目 | グループ | 増減 | 配置 |

| 報酬委託費 | 支出 | 減少 | 右 |

| 前払金 | 資産 | 増加 | 左 |

(仕訳)

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 前払金 | 500,000 | 報酬委託費 | 500,000 |

4月1日から9月30日にかかる金額分だけ報酬委託費を減らし、その分を前払金として扱うわけです。

そして、4月1日を迎えたタイミングで報酬委託費に戻します。

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 報酬委託費 | 500,000 | 前期末前払金 | 500,000 |

他の勘定科目と同様に「前期末」という言葉をつけて処理します。

【注意】前払金の計上漏れ

前払金も未収入金と同様に私の経験上、計上漏れが発生しやすいです。

契約期間が請求書等に記載されておらず、前払金処理が抜けてしまうというケースが多いです。

しかしこの処理が漏れてしまうと、本来翌年度に計上すべき支出が当該年度の支出として計上されてしまい、経費の水増しとなってしまいます。そうなると補助金に影響が及びます。

私は年度途中に契約する場合、取引先に期間を確認し、年度をまたぐようであれば3月31日で一旦契約期間を区切り、再度4月1日から1年間の契約期間になるように調整しています。

地道な作業ですが、これが一番の解決策だと考えています。

前受金

最後は前受金について解説します。

定義

4月1日以降に関わる収入を「事前に(前)」受け取るので「前受金」といいます。

新入生が入金する「入学金」が例として挙げられます。

新入生は入学年度を迎えるまでは、その学校の生徒ではありません。

「その学校の生徒となった段階で学校の収入として扱ってもよい」という考え方のため、入学前に受け入れたお金は一旦「前受金」として処理します。

「前受金」は「翌年度にサービス等を提供しなければならない義務」として「負債」グループに属します。

仕訳

(例)翌年度入学予定の新入生から、入学金100,000円が普通預金口座に振り込まれた。

(分解)

入学年度前のお金のため「前受金」となります。

つまり「入学金100,000円」と「前受金100,000円」に分解することができます。

加えて、受け取ったタイミングでは「普通預金100,000円」という項目も発生しています。

まずは受け取った際のケースを整理しましょう。

(グループ分け、増減確認、左右判断)

| 項目 | グループ | 増減 | 配置 |

| 前受金 | 負債 | 増加 | 右 |

| 普通預金 | 資産 | 増加 | 左 |

(仕訳)

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 普通預金 | 100,000 | 前受金 | 100,000 |

続いて、4月1日を迎えたタイミングの処理です。

晴れて入学となりましたので、入学金として取り扱います。

(グループ分け、増減確認、左右判断)

| 項目 | グループ | 増減 | 配置 |

| 前受金 | 負債 | 減少 | 左 |

| 入学金 | 収入 | 増加 | 右 |

(仕訳)

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 前期末前受金 | 100,000 | 入学金 | 100,000 |

ここでも他の勘定科目と同様に「前期末」という言葉をつけて処理します。

まとめ

収入・支出がどの年度に属するかを意識して、正確な財政状況を関係者に公開しましょう!

経理・会計や補助金を担当するうえで重要な「会計年度」に関わる内容のため、いつもよりボリュームのある記事になってしまいました。

お役立ちになれば幸いです。

最後までお読みいただきありがとうございました。