この記事の目的は、以下のとおりです。

・決算をする根拠となる法律を知る

・決算準備でやることを2つだけ理解する

・精算表の仕組みについて理解する

年度末は、今年度の締めくくりと新年度の準備が重なるシーズンです。

私立学校事務員としては最も忙しい時期とも言えます。

経理・会計担当の事務員もその例外ではありません。

その経理・会計担当事務員の年度末業務の代表格が「決算準備」です。

しかし、初めて年度末をむかえる学校事務員にとっては、何を準備すればよいのかなど不明なことが多いと思います。

そこでこの記事では、新任の経理・会計担当者向けに最低限知っておくべき3つの点について解説します。

その3つとは以下のとおりです。

- 学校法人の決算に関する法律

- 担当者がやるべき「台帳と元帳のチェック」と「決算整理仕訳」

- 精算表の仕組み

その中でも「決算整理仕訳」と「精算表」は、日商簿記3級の内容にも関わるものがありますので、そのあたりも参考にしながら概要を解説していきます。

皆さまの不安解消の一助になればと考えております。

参考書籍

書籍名:みんなが欲しかった!簿記の教科書 日商3級 商業簿記 第12版

著者名:滝澤ななみ

発行所:TAC出版

発売日:2024年2月26日

【大前提】学校法人の決算に関する法律

そもそも、なぜ学校法人は決算をしなければならないのでしょうか。

それは法律によって定められているからです。

私立学校法では以下のとおり定められています。

私立学校法

e-gov 法令検索より引用

第四十七条 学校法人は、毎会計年度終了後二月以内に、文部科学省令で定めるところにより、財産目録、貸借対照表、収支計算書、事業報告書及び役員等名簿(理事、監事及び評議員の氏名及び住所を記載した名簿をいう。次項及び第三項において同じ。)を作成しなければならない。

補足ですが、令和7年4月1日施行の改正私立学校法では「二月以内」が「三月以内」へと変わっています。

また、私立学校振興助成法には以下のような条文があります。

私立学校振興助成法

第十四条 第四条第一項又は第九条に規定する補助金の交付を受ける学校法人は、文部科学大臣の定める基準に従い、会計処理を行い、貸借対照表、収支計算書その他の財務計算に関する書類を作成しなければならない。2 前項に規定する学校法人は、同項の書類のほか、収支予算書を所轄庁に届け出なければならない。

e-gov 法令検索より引用

こちらも令和7年4月1日から改正されますが、同様の趣旨の条文は残ります。

つまり、まとめると以下のように解釈することができます。

- 学校法人は(助成を受ける・受けないに関わらず)計算書を作成しなければならない。

- 学校法人は、行政から助成を受けるためには作成した計算書を所轄庁に提出しなければならない。

これは以前の記事で解説した「学校法人の予算」と同じ扱いと言えます。

学校法人の予算に関しては、以下の記事もご参照ください。

「予算」という計画を提出しているわけですから、その計画が「どうなったか」という実績(決算)を報告しないと、意味がないですよね。

これも、前述の予算の記事で述べた「学校法人の健全性・永続性」や「助成を受ける主体としての義務」に関わるものとして、法律で明確に定められているわけです。

決算業務自体は経理・会計担当の事務員が行いますが、私立学校事務員として働く者として「予算や決算は法律で定められるほど重要度の高いもの」ということは条文とあわせて理解しておきましょう。

担当者がやるべきこと①「台帳と元帳のチェック」

台帳と元帳のチェックは日頃から定期的に行うべし。

決算をしなければならない理由(法的根拠)を理解したところで、実際に決算の準備としてどんなことをしなければならないかを把握しておきましょう。

やるべきことはたくさんありますが、まずは2つに絞って解説します。

その1つ目が「台帳と元帳のチェック」です。

台帳や元帳については、以前の記事もご参照ください。

どちらも記録を記載するものですが、台帳の方が生徒や教職員を個別に把握する点で、より細かな情報を記録するものと言えます。

そのため、それぞれ別々に記録作業を行うことが多いように思います。

その結果、台帳と帳簿の内容が不一致という現象が発生することがありますが、それでは「正確性」の観点から「問題あり」と言えます。

こうしたことがないように、担当者はこの2つの資料の間の「整合性」をチェックする必要があります。

このチェック作業は年度末でなければできないわけではなく、日頃から定期的に行う場合もありますが、1年間の実績が出そろった段階では必ず最終チェックを行います。

むしろ、定期的に行わず年度末にしかチェックしない場合、とても大変な作業になる可能性があります。

実際私はひどい目に遭いました。

【私のエピソード】

学納金担当に就いて2年目のころ、業務が立て込んでいたため、台帳と元帳のチェックをおろそかにしていました。

そして年度末をむかえて、いざチェックしてみると金額が合わない。 数日に渡り、台帳と元帳を何度も見返して、おかしな点はないかを探した結果、奇跡的に伝票の入力間違いに気づくことができました。

発見したときの喜びと安堵感は、この上なかったです。

・上司からの「まだ合わないのか」といった日々のプレッシャーによる精神的な疲労

・連日細かい字を見続けることによる肉体的な疲労

この2つの苦しみから、いつ解放されるのかというあの状況は二度と味わいたくありません。

皆さまも、学納金台帳に限らず「台帳」を取り扱う場合は、日頃からのチェックを怠らないように注意しておきましょう。

チェック方法については、台帳の内容等によって学校ごとに異なると思いますので、各自勤め先の状況をご確認いただければと思います。

これが1つ目のやるべきことです。

担当者がやるべきこと②「決算整理仕訳」

前年度の決算整理仕訳の内容を事前に確認すべし

「決算整理仕訳」は多くの人にとって聞きなれない単語だと思います。

この「決算整理仕訳」は簿記3級の学習内容にも出てきますので、参考図書の説明を確認しておきましょう。

決算整理とは、経営状態や財政状態を正しく表すために、決算で行う修正手続をいいます。

参考書籍より引用

この説明でもピンとこない方はひとまず「年度末をむかえないとできない仕訳」というように理解していただければ問題ありません。

具体例としては「未払金」や「未収入金」の仕訳が挙げられます。

これらについては、以下の記事もご参照ください。

「未払金」を例にして、説明します。

本来、年度末までに支払うべきお金を支払いできなかった場合に「未払金」は計上されるものであるため、その判断は年度末にならないとできません。

実際に年度内にお金支払うことができなかったという状況を確認したあとでなければできないということです。

そういう意味で「年度末をむかえないとできない仕訳」つまり、決算整理仕訳として扱われることになります。

このように、年度末に支払うことができなかったが、本当は今年度の支出としてカウントしなければならないものを「未払金」として処理し、計算書類に記載することで、正しい経営状態を表すことができるわけです。

逆にこの処理をしなくてよいのであれば、例えば「今年度の収支状況を少しでも良く見せるために、支払いを翌年度に回す」といった処理を認めてしまうことになりかねません。

当然、正しい経営状態を公表しなければならないので、こんなことは認められません。

未収入金も同様です。年度末までにお金が入ってくるか出ていくかの違いだけです。

もちろん、これら以外にも決算整理仕訳として処理するものがありますので、勤め先ではどんな決算整理仕訳が行われているかを確認する方法をお伝えします。

おそらく、勤め先に導入している会計ソフトで決算整理仕訳を入力する際、通常の仕訳を入力するときとは異なる作業をする必要があると思います。

例えば、仕訳を入力する画面に「決算整理」というチェックボックスがあり、そこにチェックを入れてから入力するといったものです。

そのように特別な入力方法をするため、「決算整理仕訳」だけを抽出して閲覧することができるはずです。

この機能を活用して、経理・会計担当の事務員は年度末が近づいてきたら、前年度の決算整理仕訳の内容を確認しておくことをおすすめします。

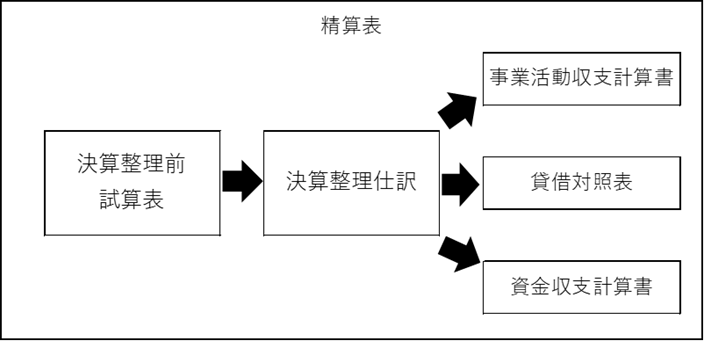

精算表の仕組み

この「精算表」という単語も聞きなれないと思います。

これも簿記3級の学習範囲で出てきますので、参考書籍の説明を見ておきましょう。

精算表とは、決算整理前の試算表から決算整理を行い、損益計算書および貸借対照表を作成するまでの過程を1つにまとめた表をいいます。

参考書籍より引用

以下の図のようなイメージです。

イメージ図に出てくる「試算表」については、以下の記事もご参照ください。

簿記3級ではこの精算表を作成する問題が出題されますが、実務上ではその作成作業は会計ソフトが行います。

そのため、「精算表の仕組み」と「計算書類作成過程における決算整理仕訳の位置づけ」の2点を上の表から理解しておけば実務を行う上では十分だと思います。

まとめ

私立学校事務員歴20年以上の私の経験上、決算業務は経理・会計担当事務員の仕事の中でも大きなウエイトを占めています。

正直なところ、年度末になると気分が憂鬱になります。

そうした心身ともに負担の大きな業務は、事前の準備が非常に大切です。

その準備のために、今回の記事の内容が少しでも参考になれば幸いです。

最後までお読みいただきありがとうございました。