この記事の目的は、以下のとおりです。

・伝票・仕訳日計表とは何かを理解する

・会計監査における伝票の役割を理解する

・仕訳日計表の使い方を理解する

今回の記事では、伝票と仕訳日計表について解説します。

経理・会計業務を担当する事務員にとって伝票作成は、日常業務のメインとなるものの1つです。

さらに、この伝票作成を起点として会計帳簿や決算書が作成されるため、大変重要度の高い業務でもあります。

あわせて、仕訳日計表を利用することで、伝票の適切な管理や入力ミスの発見などに役立てることができます。

学校事務員が担当する経理業務の理解にお役立ていただければと思います。

| 〇 | 簿記の基礎 | 〇 | その他の取引 |

| × | 商品売買 | 〇 | 帳簿 |

| 〇 | 現金預金 | 〇 | 試算表 |

| × | 手形と電子記録債権(債務) | 〇 | 伝票と仕訳日計表 |

| 〇 | 有形固定資産 | 〇 | 決算手続 |

参考書籍

書籍名:みんなが欲しかった!簿記の教科書 日商3級 商業簿記 第12版

著者名:滝澤ななみ

発行所:TAC出版

発売日:2024年2月26日

全体図】簿記3級における伝票と仕訳日計表の範囲

参考書籍の目次から、項目を抜粋すると以下の3つになります。

- 伝票会計

- 三伝票制

- 仕訳日計表の作成と各勘定元帳への転記

ここであらためてお伝えさせていただきますが、基本的にほとんどの学校法人では会計ソフトを導入して経理・会計業務を行っているのが現状です。

しかし、簿記3級では、会計ソフトを使用せずに紙ベースの伝票や試算表、会計帳簿等を作成する前提となっています。

そのため、実務上では会計ソフトが自動的に作成する書類については、これまでその作成手順の解説は省略してきました。

私自身の経験から、学校事務員の業務を行う上で試算表や会計帳簿の仕組みさえ理解しておけば、それらの作り方まで理解する必要はないと考えています。

今回も「仕訳日計表の作成と各勘定元帳への転記」については、会計ソフトによって作成しているケースがほとんどと思われるため、説明を省略します。

代わりに、その作成された仕訳日計表をどのように利用しているかなど、私の実体験を紹介させていただきます。

なお、解説の際に使用する勘定科目名は、学校法人によって多少異なる可能性がありますので、各自ご確認ください。

【基本の確認】伝票とは

参考書籍では以下のように説明されています。

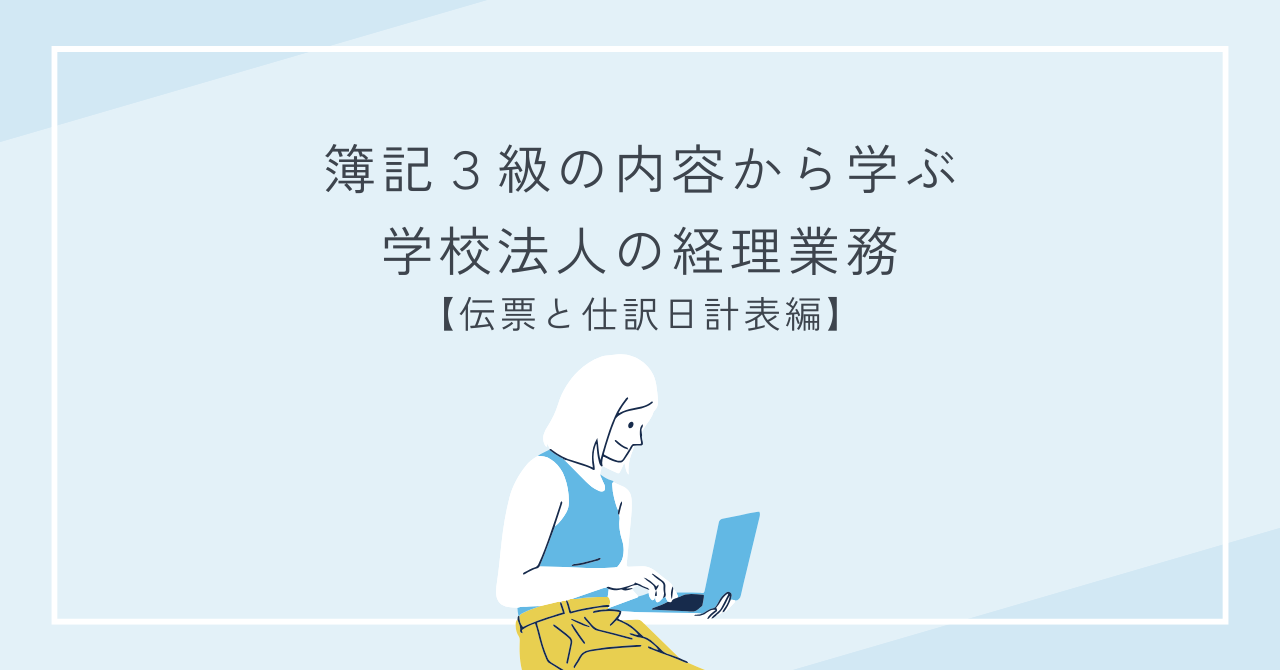

伝票とは、仕訳帳の代わりに取引を記入する紙片のことをいいます。

参考書籍より引用

仕訳帳については、以前の記事で解説しましたが、「日々の活動を時系列に仕訳として記録する帳簿」のことでした。

以下のイメージのように、総勘定元帳を作成するためにはどちらか必ず作成しなければなりません。

三伝票制

そして、この伝票には3つの種類があります。

- 入金伝票

- 出金伝票

- 振替伝票

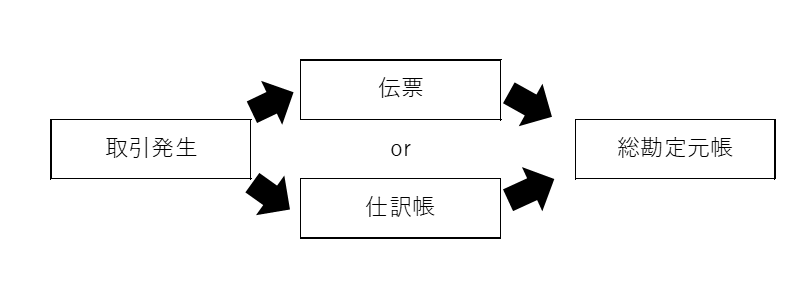

入金伝票

参考書籍では以下のように説明されています。

入金伝票には入金取引を記入します。入金取引とは現金が増加する取引のことをいいます。

参考書籍より引用

この説明では「現金」限定となっていますが、実際会計ソフトで入力する際には「現金預金」が増加する取引を入力する仕組みになっています。

つまり、仕訳の「左側」を「現金」や「普通預金」など増加した現金預金の勘定科目に設定して入力するわけです。

逆に、現金預金以外の勘定科目は設定できないようにソフト側が制限をかけています。

入金伝票の様式例も確認しておきましょう。

前述のとおり、仕訳の左側の勘定科目が「現金」になっています。

あとは、入金日や入金先、入金の目的等を記載します。

様式例の右上の四角が並んでいる箇所には、経理・会計担当者やその上席者などが、伝票の内容を確認したうえで押印します。

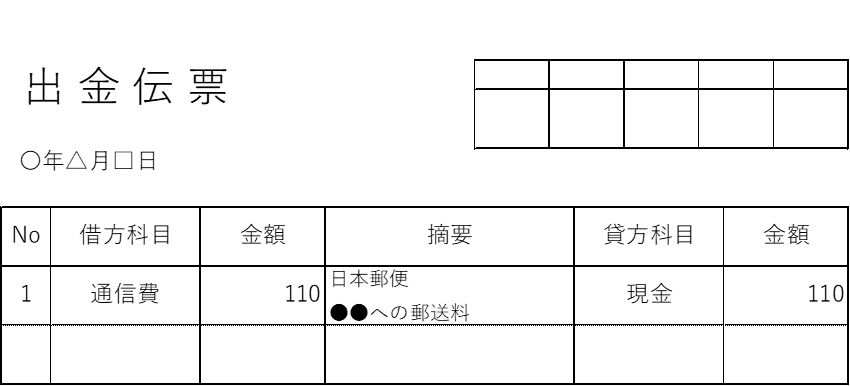

出金伝票

参考書籍では以下のように説明されています。

出金伝票には出金取引を記入します。出金取引とは現金が減少する取引のことをいいます。

参考書籍より引用

こちらも入金伝票と同じく、実務上は現金に限らず「現金預金」が減少する取引に用いられます。

様式例は以下のとおりです。

仕訳の右側が現金預金に関する勘定科目になる以外は、ほとんど入金伝票と変わりません。

「どこに」「何の目的で」「いくら」出金したかを記載します。

様式例だと「日本郵便(郵便局)に郵送料として110円払った」という意味になります。

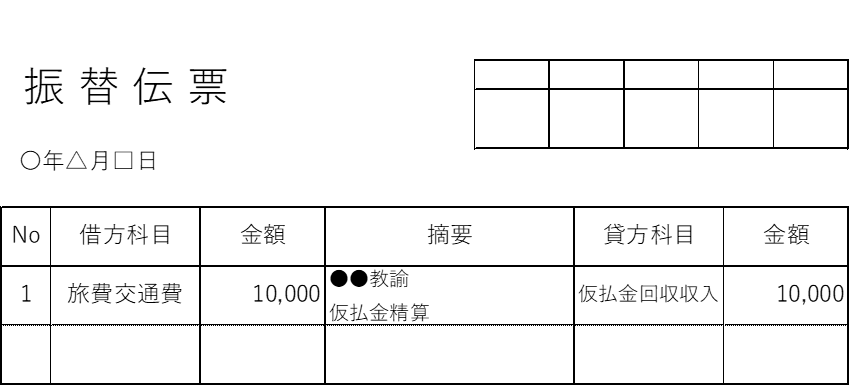

振替伝票

参考書籍では以下のように説明されています。

入金取引、出金取引いずれにも該当しない取引を記入します。

参考書籍より引用

様式例も確認しましょう。

現金預金関係の勘定科目が記載されていないことがわかると思います。

学校法人の規模と伝票の種類

三種類の伝票について解説しましたが、ここで伝票に関して私の経験に基づくお話を紹介させていただきます。

それは、「規模の小さいところは振替伝票しか使用しない」ということです。

私が今勤めている学校法人がまさにそのような状況であり、入金や出金取引であっても全て振替伝票で処理しています。

日々の取引の件数が少なく、わざわざ使い分ける方が逆に面倒という理由です。

会計監査でも、そのことについて指摘されたことはありません。

一方、以前に勤めていた学校法人では伝票を使い分けていました。

やはり、今の勤め先に比べれば組織の規模が大きいため、その分取引件数が今の勤め先とは比べものにならないくらい多いというところが理由として考えられます。

- 伝票には種類がある

- 勤め先の取引量を考慮しながらどの伝票を使用するかを決めればよい

このように理解しておけば問題ありません。

会計監査と伝票

伝票には、総勘定元帳等を作成する役割があることを紹介しました。

それともう一つ、重要な役割があります。

それが、会計監査時における「規程順守の証拠資料」としての役割です。

各伝票の様式例で紹介しましたとおり、伝票には関係者が押印する欄があります。

この欄に押印しなければならない人は、その学校法人の経理規程等で定められています。

経理規程とは、その学校法人で経理・会計業務をするうえで守るべきルールと思ってください。

その規程で定められた人が押印、つまり承認しているからお金を受け入れたり、出金したりできるわけです。

逆に言うと、押印がないにも関わらず経理処理が行われると規程違反となります。

会計監査では、数ある取引の中から会計士が任意にピックアップしたものについて、経理規程を順守した処理がなされているかをチェックします。

その際に伝票の押印状況も確認します。

経理・会計担当者は伝票を作成したら終わりと考えず、経理規程も意識して伝票の管理をする必要があることを、覚えておきましょう。

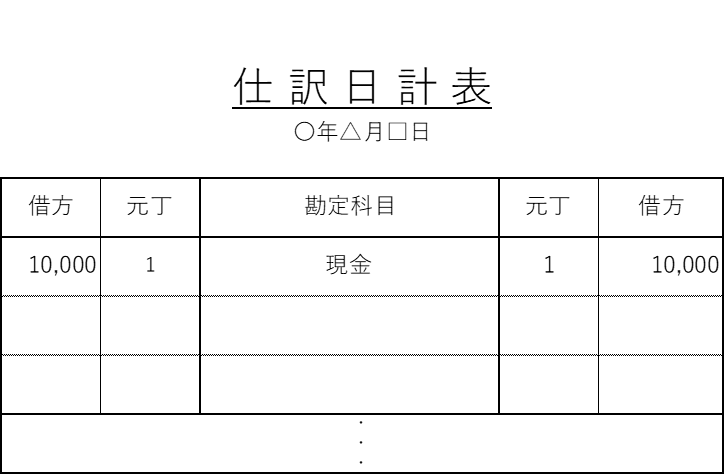

【伝票の集計表】仕訳日計表とは

まずは、参考書籍の説明を確認しましょう。

仕訳日計表とは、伝票に記入した1日分の取引を勘定科目ごとに集計しておく表をいいます。

参考書籍より引用

様式例は以下のとおりです。

前述しましたとおり、実務上で経理・会計担当者が直接仕訳日計表を作成するケースはまずありません。 従いまして、ここでは詳細の解説を省かせていただきます。

「毎日の取引を集計した表がある」ということだけ覚えておきましょう。

仕訳日計表の使い方

では、この書類をどのように活用すればよいか、私の以前の勤め先での例を紹介させていただきます。

その使い方とは「伝票の整理」です。

仕訳日計表には、1日の取引全てが記録されていますので、その日の伝票全ての金額を合計した結果と仕訳日計表の合計金額は一致します。

そのため、一致しなければ伝票がどこか別のところに紛れてしまっているか、伝票をプリントアウトすることを失念しているということになります。

このように仕訳日計表を活用して、伝票枚数に漏れがないことを確認すると同時に、前述した伝票への押印漏れがないかもチェックします。

書類漏れや規程違反といったことを防止する「リスク管理」のための資料として活用できます。

まとめ

・伝票を「右から左」へ流さず、全ての財務情報の基礎となることを意識して処理しましょう。

・仕訳日計表で小さなミスも見逃さない仕組みを作ることも忘れずに。

伝票は経理・会計担当者が日常業務を進めるうえで、最も接する機会の多い書類の1つです。

そのため、次から次へと処理することを優先してしまいます。

会計帳簿や決算書の元データであることや、経理規程を順守していることの根拠資料であることなど重要な役割を担っている点を意識しましょう。

あわせて、仕訳日計表も活用することでミスの防止にもつなげることができますので、この記事の内容を参考に日々の業務に取り組んでいただければと思います。

最後までお読みいただきありがとうございました。