この記事の目的は、以下のとおりです。

・資金収支計算書と貸借対照表の関係を理解する

・事業活動収支計算書と貸借対照表の関係を理解する

・「情報公開」の観点から計算書類の役割を理解する

前回までの記事で、学校法人会計基準で作成が求められている「資金収支計算書」「事業活動収支計算書」「貸借対照表」の3つの計算書類について、その役割や仕組みを解説しました。

そこで、今回はこれら3つの計算書類がどのように関係しているのか、全体像について説明させていただきます。

全体像がわかることで、各計算書類の個別の役割に加えて、計算書類が「つながる」ことで果たす役割も理解することができ、知識がより一層深まります。

皆さまの数字力向上につながれば幸いです。

参考資料

「令和5年度学校法人監事研修会」(文部科学省ホームページへのリンク)

つながりをうまくイメージ化した資料が、文部科学省ホームページで公開されていましたので、そちらを参考資料として使用させていただきます。

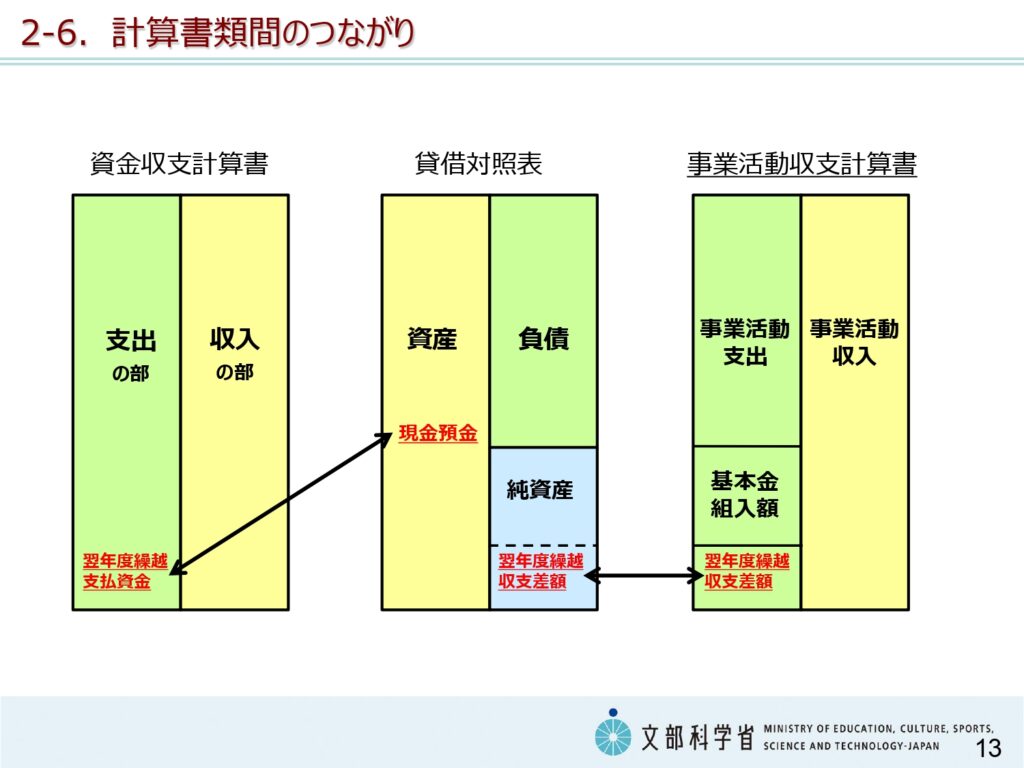

全体像【2つのつながり】

早速ですが、全体像のイメージ図は以下のとおりです。

出典:「令和5年度学校法人監事研修会」(文部科学省)より引用(https://www.mext.go.jp/content/20230915-mxt_sigsanji-000031923_3.pdf)

つながりは2つだけですので、それぞれ見ていきましょう。

ポイントは「過程(根拠)と結果の公表」です。

【1つ目】資金収支計算書と貸借対照表

「安全性」の観点

資金収支計算書が「過程(根拠)」、貸借対照表が「結果」の関係

資金収支計算書の「翌年度繰越支払資金」と貸借対照表の「現金預金」は、金額が一致します。

つまり「つながっている」状態です。

以前の記事で解説しましたが、資金収支計算書の仕組みは以下の式で表されます。

「今年入ったお金」+「もともと持っていたお金」-「今年出たお金」=「今、持っているお金」

この最後の「今、持っているお金」が、資金収支計算書の「翌年度繰越支払資金」に当たります。

資金収支計算で、1年間のお金の出入りを記録した結果、残ったお金を貸借対照表に記載します。

つまり、貸借対照表の「現金預金」が結果で、その計算過程(根拠)が資金収支計算書で表されていると思っていただければ結構です。

結果だけ示されても「何に使ったのか」まで示さないと、説明責任を果たしたとは言えませんよね。

資産の中でも現金預金の重要性は非常に高いです。

現金預金がなければ、取引先等への支払いができず、その影響は経営に直結します。現金預金は経営の「安全性」に深く関わるものです。

そのように重要性の高いものについては、結果(貸借対照表)だけでなくその過程(資金収支計算書)も公開して、経営の透明性を確保していると理解しましょう。

これが資金収支計算書と貸借対照表の関係となります。

【2つ目】事業活動収支計算書と貸借対照表

「永続性」の観点

事業活動収支計算書が「過程(根拠)」、貸借対照表が「結果」の関係

事業活動収支計算書と貸借対照表の「翌年度繰越収支差額」の金額が一致します。

つまり「つながっている」状態です。

「翌年度繰越収支差額」は、学校法人設立から今までの「収支の累積結果」を表しています。

事業活動収支計算書の役割におけるキーワードは「均衡」「バランス」でした。

1年間の収支がマイナスなのは当然問題ですが、大幅にプラスの状態も学校法人の経営として望ましくありません。

しかし、毎年度収支を均衡させることは困難です。そのため、中・長期的に収支を均衡させることが重要となります。

ある年度はプラス、次の年度はマイナスというようにバランスを調整しながら、収支を均衡させるわけです。

その直近年度の最終結果が「翌年度繰越収支差額」に表れます。

自分のお金で光熱水費などその年度に消費するものを賄い、さらに校舎やパソコンなど将来に渡って必要なものを整備する。

つまり、「翌年度繰越収支差額」が均衡しているとは「家計のやりくり」がうまくできているという証拠なのです。

「家計のやりくり」がうまくできているということは、学校法人の「永続性」につながります。

教育や研究などに必要なものを、これからも維持・更新できるからです。

つまりこの「永続性」に関わる「収支差額」も、前述の「現金預金」と並んで、学校法人の経営で重要なポイントとなります。

従って、前述の「現金預金」のように、結果だけでなくその過程も公開して、経営の透明性を確保する必要があると理解しましょう。

事業活動収支計算書と貸借対照表が「つながる」ことで、関係者に「収支差額」の結果とその過程を示している。これが事業活動収支計算書と貸借対照表の関係となります。

まとめ

財政状態把握の最重要ポイント「安全性」「永続性」は結果だけでなく根拠も公表

資金収支計算書と貸借対照表は「安全性」の根拠と結果の関係

事業活動収支計算書と貸借対照表は「永続性」の根拠と結果の関係

今回の私立学校法改正でも「情報開示」が重要なポイントとなっています。

計算書類は個別に経営状態を開示しているだけでなく、それぞれが関連して「情報開示」の役割を担っているということも、私立学校事務員としては理解が必要と考えています。

今回の記事が、「情報開示」という面からの「数字力」アップにつながれば幸いです。