この記事の目的は、以下のとおりです。

・貸借対照表の役割を理解する

・貸借対照表の構成(仕組み)を理解する

・貸借対照表から学校法人の財政状況を読み解けるようになる

学校法人会計基準において、作成しなければならないと定めている計算書類は「資金収支計算書」「事業活動収支計算書」「貸借対照表」の3種類です。

これまでの記事で「資金収支計算書」と「事業活動収支計算書」について解説しましたので、今回は最後となる「貸借対照表」について解説します。

財政の健全性を把握するために大切な計算書類として、理解を深めましょう。

参考書籍

書籍名:学校法人会計入門[第7版]

編者名:新日本有限責任監査法人

発行所:税務経理協会

発売日:2015年5月20日

【基本の確認】貸借対照表の役割

役割:財政状態の健全性を映し出す「鏡」

まずは、貸借対照表が何のために作成されるかを理解しましょう。

参考書籍では以下のように説明しています。

学校法人の永続性の観点から、教育・研究に必要な財産を保持し、健全な財政状態を保つことが求められます。定期的に学校法人の財政状態を把握するために、財産計算を行い、貸借対照表を作成します。

参考書籍より引用

この説明は、私立学校法の定めに基づいています。

私立学校法第25条

e-gov 法令検索より引用

学校法人は、その設置する私立学校に必要な施設及び設備又はこれらに要する資産並びにその設置する私立学校の経営に必要な財産を有しなければならない。

つまり、校舎やグラウンド、パソコンなどの施設設備と、そうした施設設備を整備するための預貯金といった「財産」を有していることを把握するために作成されているということです。

この「経営に必要な財産を有している状態」を「健全な財政状態」といい、貸借対照表はその状態を映し出す鏡の役割を果たしているわけです。

【3つのエリア】貸借対照表の仕組み

- 「資産」「負債」「純資産」の3つのエリアで構成

- 「資産」の額=「負債」+「純資産」の額でバランス

では、貸借対照表がどのような構成になっているかを確認しましょう。

参考書籍では以下のように説明しています。

学校法人がどのような資産を保有しているのか、そしてその資産はどのような財源によって取得されているのかを明らかにする計算書

参考書籍より引用

まず、「資産」「財源」という言葉についてです。

資産

「学校法人が継続的に活動するために、維持しなければならないもの」のことです。

前述の校舎やグラウンド、パソコン、預貯金などをイメージしてください。

財源(負債・純資産)

「その資産を手に入れるためのもととなったもの」のことです。

借金など他人のお金で手に入れたのか、自分のお金で手に入れたのかという2パターンに分けられます。

経理・会計担当以外の方は、他人のお金の場合を「負債」、自分のお金の場合を「純資産」と呼ぶと覚えていただければ問題ありません。

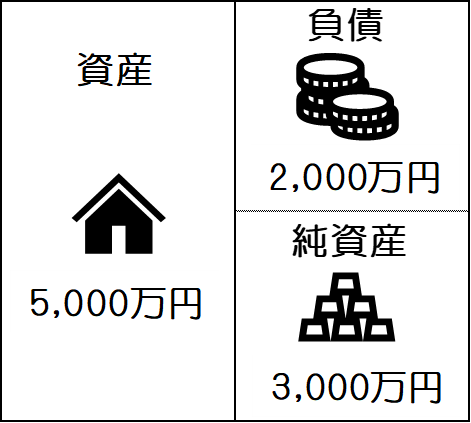

これを、私たちに当てはめると以下のイメージ図となります。

分かりやすいようにかなり単純化しています。

(マイホームのケース)

- 5,000万円の家を所有

- 5,000万円の家は住宅ローンで購入しており、ローン残高は2,000万円の状態

つまり、「5,000万円の家」が資産で、財源が「2,000万円の住宅ローン」と「3,000万円の自分のお金」という状態を表しています。

右のイメージ図のように「資産」「負債」「純資産」の3つのエリアで構成されており、「資産」の額が「負債」と「純資産」の合計額と一致するという特徴を持っています。

実際の様式も以下のリンクから確認しておきましょう。

貸借対照表様式(e-Gov 法令検索へのリンク)

イメージ図の方は、「資産」の額=「負債」+「純資産」の額を視覚的にわかるように、「資産」を左側、「負債」と「純資産」を右側に配置しました。

皆さまも貸借対照表を見る時は、「資産」を左、「負債」を右上、「純資産」を右下に並べてイメージすることをおすすめします。

【2つの視点】貸借対照表の見方

- 長期の視点:「純資産」と「負債及び純資産の部合計」の額を比較

- 短期の視点:「流動資産」と「流動負債」の額を比較

それでは、見るポイントを紹介させていただきます。

財政状態の健全性を把握することが目的ですが、この「健全性」には様々な意味が含まれています。

ここでは、その中から2点に絞って「健全性」を把握する見方を紹介します。

「長期的」の観点

貸借対照表の「純資産」と「負債及び純資産の部合計」の欄の金額を比較します。

「負債及び純資産の部合計」は、前述の「財源」のことです。「財源」は他人のお金の「負債」と自分のお金の「純資産」の2つに分けられます。

つまり「財源」のうち「純資産=自分のお金」がどのくらいの割合を占めているかを確認するということです。

前述のマイホームの例に当てはめますと、財源は「5,000万円」で純資産は「3,000万円」となります。

割合に直すと60%です。

校舎やグラウンドなどの資産が、他人のお金で手に入れたものである場合、返済できなくなると他人のものになってしまうかもしれません。他人の手に渡ってしまうと、教育活動等に支障が出てしまいます。

そのため、長期的に継続して学校が活動するためには、この割合が100%に近い方がよいということになります。

「短期的」の観点

今度は貸借対照表の「流動資産」と「流動負債」の欄の金額を比較します。

詳しい説明は省いて、ここでは「流動資産=生活用の預貯金」「流動負債=クレジットカードの請求金額や光熱水費の使用料金」をイメージしてください。

学校も企業もお金が支払えなくなった際に経営破綻となります。

預貯金口座にクレジットカードの請求金額や光熱水費の口座引落金額以上のお金が入っていれば、短期的に経営破綻に陥ることはありません。

つまり「健全である」と言えます。

この見方においても複数年比較をし、毎年度の傾向を確認する必要があります。

まとめ

「純資産」÷「負債及び純資産の部合計」をチェックし、永続性を確認

「流動資産」>「流動負債」をチェックし、安全性を確認

以上、皆さまが学校の経営状態を把握することの一助になれば幸いです。

今回紹介しました「2つの視点」については、日本私立学校振興・共済事業団の「今日の私学財政」という刊行物で、全国平均値などの詳細を知ることができますので、興味のある方はご購入されてみてはいかがでしょうか。

皆さまの数字力向上にお役立ちできればと考えておりますので、よろしくお願いいたします。