この記事の目的は、以下のとおりです。

・事業活動収支計算書の役割を理解する

・事業活動収支計算書の構成(仕組み)を理解する

・事業活動収支計算書の「3つの活動」の内容を理解する

毎年「〇校の大学が経営困難」といったニュースを耳にすることがありませんか?

今回の記事では、その「経営状態」を見るための「事業活動収支計算書」について解説します。

「事業活動収支計算書」の仕組みが理解できれば、ご自身の勤め先である学校の経営状態を把握できるようになります。

皆さまの理解を深めることのお役立ちになれば幸いです。

参考書籍

書籍名:学校法人会計入門[第7版]

編者名:新日本有限責任監査法人

発行所:税務経理協会

発売日:2015年5月20日

事業活動収支計算書の概要

概要をまとめると、以下のとおりです。

学校法人の収支の均衡(バランス)状態を把握するものさしの役割。

「教育活動収支」「教育活動外収支」「特別収支」の3つの目盛りで構成。

では、役割と構成に分けて解説していきます。

事業活動収支計算書の役割

まず役割を理解するために、学校法人会計基準の条文を確認してみましょう。

学校法人会計基準第十五条

学校法人は、毎会計年度、当該会計年度の次に掲げる活動に対応する事業活動収入及び事業活動支出の内容を明らかにするとともに、当該会計年度において第二十九条及び第三十条の規定により基本金に組み入れる額(以下「基本金組入額」という。)を控除した当該会計年度の諸活動に対応する全ての事業活動収入及び事業活動支出の均衡の状態を明らかにするため、事業活動収支計算を行うものとする。

一 教育活動

e-gov 法令検索より引用

二 教育活動以外の経常的な活動

三 前二号に掲げる活動以外の活動

また、参考書籍では以下のように説明しています。

学校法人の収支を経常的な収支と臨時的な収支に区分し、経常的な収支をさらに教育活動収支と教育活動外収支に区分し、事業活動別の収支のバランスを把握することができます。

参考書籍より引用

条文と参考書籍のそれぞれのキーワードは「均衡」と「バランス」です。

収支の「均衡」、つまり「バランスがとれている」状態が、学校法人の経営として望ましいということです。

このことを、参考書籍では以下のように説明しています。

当年度の収支バランスがプラスの状態で、学校法人の経営は安定しているといえます。しかし、このプラスがあまりに多額に上りますと、収入に見合う教育・研究がなされていないということになりますので、プラスは事後の年度の支出に充てることになります。

参考書籍より引用

当年度の収支バランスがマイナスの状態で、支出を賄い得る収入がないことを示しており、学校法人の永続性が脅かされることになります。

参考書籍より引用

つまり、収支がマイナスの状態は言うまでもなく、プラスの状態でもその額によっては、経営に問題があるというわけです。

プラスの額が大きい場合、学費を払う側からすると「お金払っているのに一体何に使っているのか」という不信感につながりかねないですよね。

この「バランス」の状態を把握するものが、事業活動収支計算書です。

事業活動収支計算書の構成

まず、同基準第十五条に定められた「3つの活動」について理解しましょう。

3つの活動を以下に再掲します。

一 教育活動

二 教育活動以外の経常的な活動

三 前二号に掲げる活動以外の活動

一から三はそれぞれ「教育活動収支」「教育活動外収支」「特別収支」と呼ばれます。

私は一から三の順番ではなく、三から一の順番で理解しましたので、ここでもそのように解説させていただきます。

特別収支

「臨時的な収支」がこれに該当します。

「毎年発生する可能性が低いもの」と理解していただければ十分です。

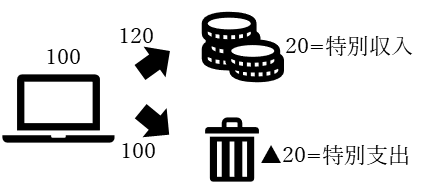

例えば、学校法人が「100」の価値があるパソコンを保有しているとします。

パソコンを毎年処分する可能性は低いです。

このパソコンを「120」で売却した場合、差額「20」が特別収入となります。

逆に「80」で売却した場合は、差額「▲20」が特別支出となります。

教育活動外収支

「毎年発生するが、教育活動とは関係がないもの」という意味です。

具体例としては、預貯金の利息収入や借入金がある場合の借入金利息支出があります。

教育活動収支

「特別収支と教育活動外収支以外のもの」と考えてください。

学校法人の教育活動は多岐に渡りますので、消去法で考えた方が効率的です。

全体像

3つの活動区分の意味を理解したところで、事業活動収支計算書の全体像を見てみましょう。

ここではイメージしやすいように、サラリーマンに置き換えながら説明します。

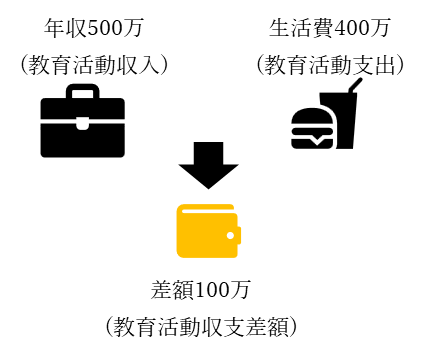

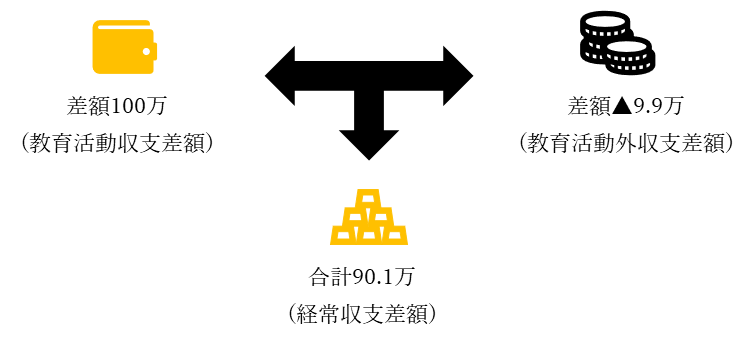

【教育活動収支】

勤め先からの給与収入500万円=教育活動収入

生活費400万円=教育活動支出

500万円-400万円=100万円(教育活動収支)

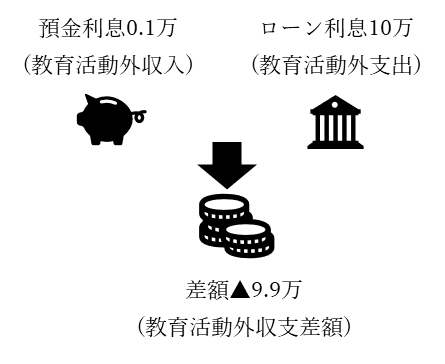

【教育活動外収支】

銀行の預金利息0.1万円=教育活動外収入

ローン利息10万円=教育活動外支出

0.1万円-10万円=▲9.9万円(教育活動外収支)

(▲はマイナスという意味。以下同じ)

【経常収支】

このサラリーマンにとって、毎年発生する収入および支出を合計した額90.1万円

教育活動収支+教育活動外収支=経常収支差額

100万円+▲9.9万円=90.1万円

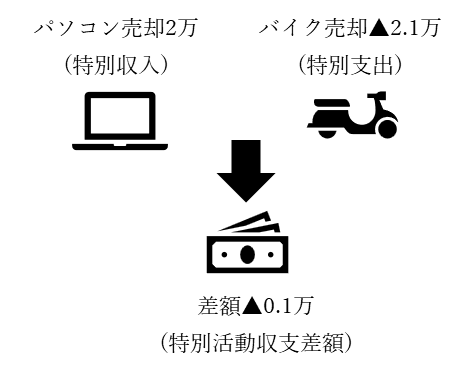

【特別収支】

パソコンを売却2万円=特別収入

(5万円の価値しかないパソコンが7万円で売れた)

バイクを売却2.1万円=特別支出

(10万円の価値があるはずのバイクが7.9万円で売れた)

2万円-2.1万円=▲0.1万円(特別収支差額)

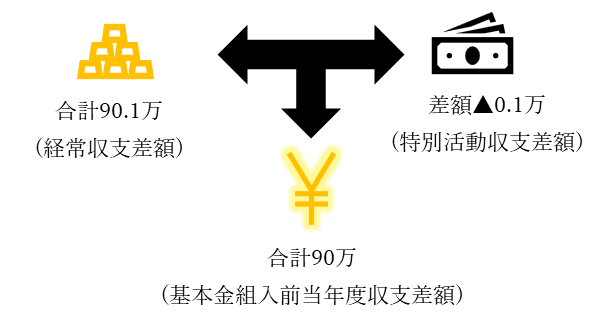

【基本金組入前当年度収支】

特別な収支も含めた、このサラリーマンの今年度の収支状態90万円

経常収支+特別収支=基本金組入前当年度収支差額

90.1万円+▲0.1万円=90万円

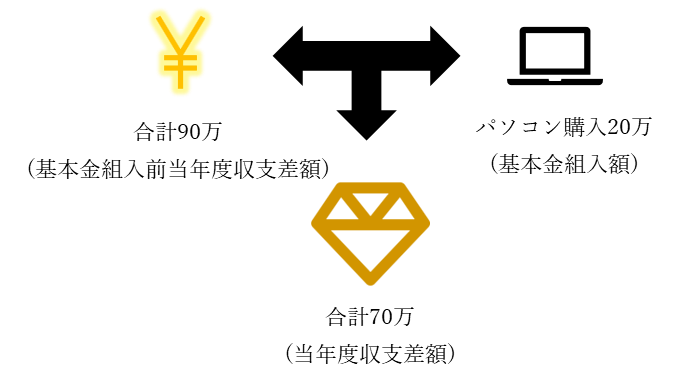

【当年度収支】

新しいパソコンの購入20万円=基本金組入額

基本金組入前当年度収支差額-基本金組入額合計=当年度収支差額

90万円-20万円=70万円

「基本金」を説明すると、それだけで1つの記事ができる内容になりますので、ここではひとまず「このサラリーマンが将来に渡って活動を続けるために所有しなければならないもの」と理解してください。

事業活動収支計算は、3つの活動区分の収支を計算した結果、残った金額を、将来に渡って活動するために必要なものの購入に使うという考え方をとっています。

つまり、他人から借りてきたお金などではなく、自分の活動で得たお金でそのようなものを購入しなければならないということです。

これを、学校法人会計基準で定められた様式にまとめたものが「事業活動収支計算書」となります。

実際の様式も以下のリンクから確認しおきましょう。

事業活動収支計算書様式(e-Gov 法令検索へのリンク)

まとめ

事業活動収支計算書は「学校法人の収支の均衡(バランス)状態」を把握するものさし

「教育活動」は本業から発生するもの。年収と生活費

「教育活動外」は本業以外で毎年発生するもの。預金利息とローン利息

「特別」は毎年は起こらない特別なもの。持ち物の売却や処分

事業活動収支計算書の概要を理解したところで、次の記事ではその見方について解説する予定です。

皆さまが今勤めている、またはこれから勤めようと考えている学校の経営状態を把握するために役立つ知識をご紹介しますので、お読みいただければ幸いです。