この記事は、こんな人を対象としています。

・私立学校の事務員で、学校法人会計基準を学ぼうと考えている方

・私立学校の事務員になる予定、または目指す方

・以前に、学校法人会計基準を学んで挫折した方

・学校法人会計基準の目的や基本原則を理解したい方

前回の記事で、学校法人会計基準制定に至る経緯について解説しました。

その経緯を踏まえて今度は「なんのために必要なのか」という意義・目的と「その目的達成のために守るべき4つの基本原則」について解説します。

この意義・目的については、私のこれまでの私立学校事務員としての経験を振り返って、経理・会計担当ではない業務に従事しているときでも、理解が必要な内容と感じています。

私立学校事務員として必須の知識といってよいと思っています。

さらに目的については、令和7年度の私立学校法改正に伴う、学校法人会計基準改正に大きく関わる内容にもなっていますので、まずはこの記事で現状の理解を深めていただければと思います。

参考書籍

書籍名:学校法人会計入門[第7版]

編者名:新日本有限責任監査法人

発行所:税務経理協会

発売日:2015年5月20日

学校法人会計基準の意義・目的について

ひとことでまとめると、以下のとおりです。

意義:学校法人共通の会計処理のルール

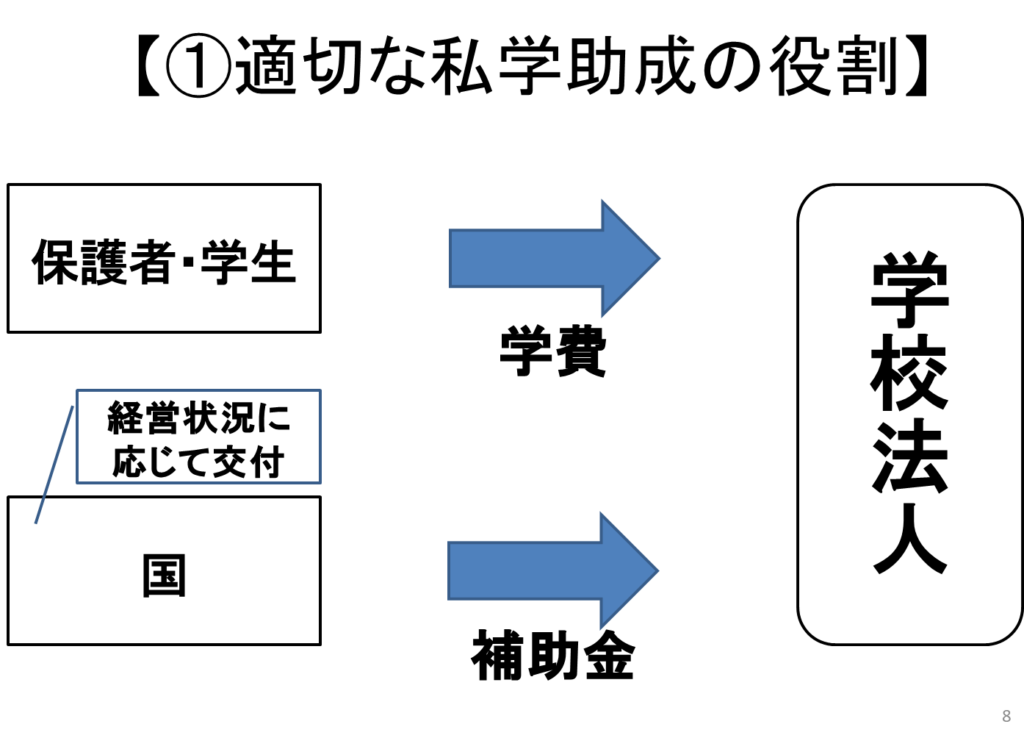

目的:①行政による適切な財政的援助(私学助成)の実施

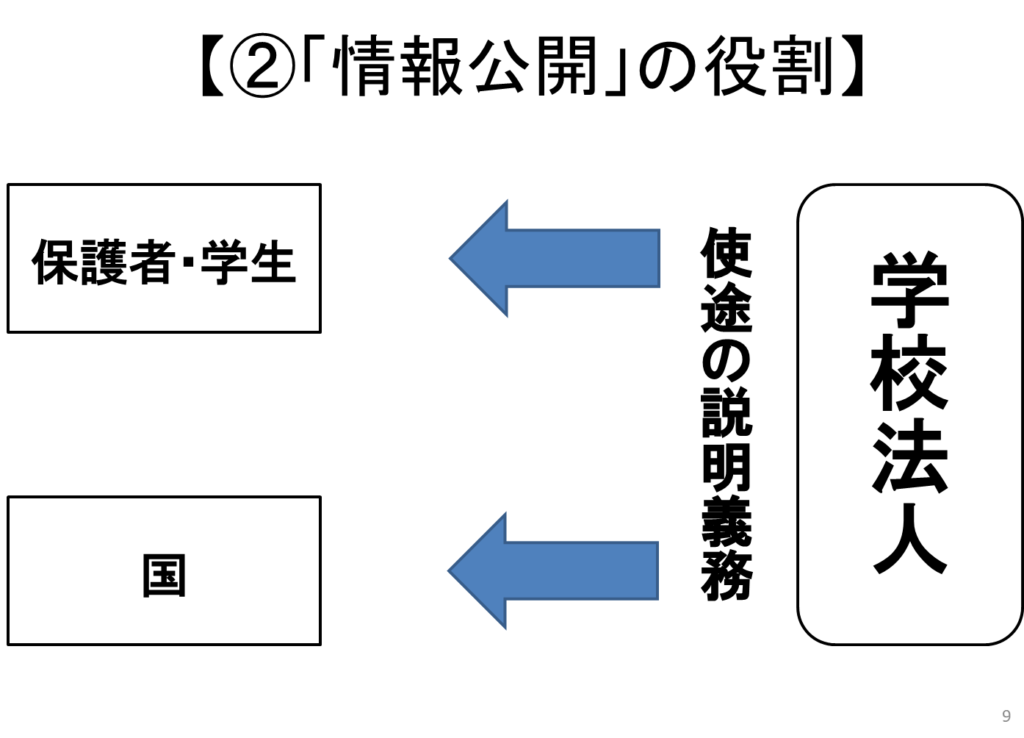

②情報公開、透明性の確保

それぞれについて解説します。

【私学助成】という側面

まず、意義と1つ目の目的についてですが、前回の記事で解説した制定経緯にあるとおりです。

国などの行政が学校法人に適切な財政的援助をするためには、すべての学校法人共通のルールに基づいて作成された計算書類から、正確な経営状況を把握する必要がありました。

その「共通のルール」が学校法人会計基準です。

これが意義と1つ目の目的になります。

【情報公開】という側面

これは私立学校法に定められています。

私立学校法第47条第2項

学校法人は、前項の書類、第三十七条第三項第四号の監査報告書及び役員に対する報酬等の支給の基準(以下「財産目録等」という。)を、作成の日から五年間、各事務所に備えて置き、請求があつた場合(都道府県知事が所轄庁である学校法人の財産目録等(役員等名簿を除く。)にあつては、当該学校法人の設置する私立学校に在学する者その他の利害関係人から請求があつた場合に限る。)には、正当な理由がある場合を除いて、これを閲覧に供しなければならない。

e-gov 法令検索より引用

この赤いアンダーラインの部分です。

行政だけでなく、生徒や保護者等から請求があれば、計算書類など(「前項の書類」とは貸借対照表等の書類を指します)を閲覧させなければなりません。

これは要するに、学校法人は学費等を支払っている生徒や保護者等に対しても、経営状態を説明する義務があるということです。

言い換えれば、「どんな内容で、いくらお金を集めて」「どんな目的でいくらお金を使ったか」を、関係者に説明しなければならないということです。

このとき、各学校法人が独自の基準で会計処理をしていると、極端なことを言えば、自分に都合悪い部分を隠すことができてしまいます。

それでは、生徒や保護者は正確な経営状態が把握できません。

そういったことがないように、学校法人共通のルールを設けているわけです。

共通のルールに従って作られた計算書類であれば、他の学校法人とも比較することができ、おかしな点があれば見つけることも可能になります。

これが2つ目の目的となります。

4つの基本原則について

目的達成のために学校法人が守るべき基本原則は以下の4つです。

- 真実性の原則

- 複式簿記の原則

- 明瞭性の原則

- 継続性の原則

1つずつ解説していきます。

①真実性の原則

学校法人会計基準第2条第1号

一 財政及び経営の状況について真実な内容を表示すること。

e-gov 法令検索より引用

当然ですが「真実な内容を示せ」ということです。

この「真実」とは以下の内容を言います。

ここでいう「真実」とは、絶対的な真実を示しているのではなく、会計そのものが社会・時代を反映して適宜対応していく性格を有しているため、その時点で適正と判断される会計処理方法を採用することで、その「真実性」が確保されるのです。いわゆる「相対的な真実性」です。

参考書籍より引用

世の中的に認められている会計処理の中で、各学校法人にとって合理的なものを選択して、処理すれば「真実性がある」と判断されるということです。

別の会計処理を選択した場合に、異なる結果となっても「真実性がない」とはならないということです。

②複式簿記の原則

学校法人会計基準第2条第2号

二 すべての取引について、複式簿記の原則によつて、正確な会計帳簿を作成すること。

e-gov 法令検索より引用

これは「原因」と「結果」をセットで記録しなさいということです。

(例)

×「お金が100,000円増えた」

〇「学費が100,000円入金されたので(原因)、お金が100,000円増えた(結果)」

×の方の例では、お金が増えた原因がわかりません。これでは、正確な財政状態を把握できない可能性があります。

借金で増えたのであれば、経営的に危険な状態かもしれません。

そのため、〇の例のように原因と結果をセットで記録する必要があります。

③明瞭性の原則

学校法人会計基準第2条第3号

三 財政及び経営の状況を正確に判断することができるように必要な会計事実を明りように表示すること。

e-gov 法令検索より引用

これは、学校法人会計基準で定められた様式や記載方法に従いなさいということです。

共通のルールで会計処理しても、様式や記載方法が各学校法人でバラバラだったら、見る人にとってわかりにくいですよね。

オリジナリティは不要ということです。

④継続性の原則

学校法人会計基準第2条第4号

四 採用する会計処理の原則及び手続並びに計算書類の表示方法については、毎会計年度継続して適用し、みだりにこれを変更しないこと。

e-gov 法令検索より引用

経営状態は「タテ」と「ヨコ」の比較で把握します。

「タテ」は過年度との比較、「ヨコ」は他法人との比較です。

毎年、同じやり方を継続しなかった場合、「タテ」の比較ができません。

それでは、正確な経営状態を把握できなくなるため、この原則が必要となります

まとめ

【学校法人会計基準の目的】

① 適切な私学助成の実施

② 関係者への説明責任の履行

【目的達成のための4原則】

一 真実性の原則:真実の経営状態を公表

二 複式簿記の原則:原因と結果をセットで公表

三 明瞭性の原則:見る人にわかりやすく公表

四 継続性の原則:依然と比較できるように公表

最初にも書きましたが、令和7年度の改正で、目的が「私学助成」から「情報開示」つまり「説明責任の履行」の方に重点をシフトすることとなります。

私立学校の事務員としては、この目的と原則を意識して、特に数字について「関係者に説明ができるか」を念頭に置きながら、業務を遂行することを心がけましょう。

以上、参考となれば幸いです。

次回の記事も、学校法人会計基準に関する内容を予定しています。

できるだけわかりやすく解説するように心がけますので、よろしくお願いいたします。