この記事は、こんな人を対象としています。

・経理・会計担当になったばかりの学校事務員の方

・今後のために簿記を学んでおきたい学校事務員の方

・学校事務員を目指して勉強中の方

「経理・会計担当になったら簿記の知識があった方がいい」

私も入職当時、そう言われて勉強を始めようとしました。

しかし、簿記の参考書を読んでも内容が「仕入」や「在庫」など、実際の業務との関連性が感じられず、勉強を挫折。

そこで、学校法人会計の書籍を読んで経理・会計を学ぼうとしましたが、こちらも内容が専門的で日常業務と結びつかず、読むのを挫折といった状況でした。

それから、10年以上後にようやく一念発起して簿記2級に合格しました。

その経験をもとに、簿記3級の内容で学校、特に高校事務室での経理・会計事務に必要な内容をピックアップできれば、これから勉強を始める方などのお役に立てると考え、記事を書こうと思いました。

皆さまの勉強の一助になれば幸いです。

参考書籍

書籍名:みんなが欲しかった!簿記の教科書 日商3級 商業簿記 第12版

著者名:滝澤ななみ

発行所:TAC出版

発売日:2024年2月26日

【全体図】簿記3級の学習範囲

参考書籍の目次から、大きな項目を抜粋すると以下の表のようになります。

| 〇 | 簿記の基礎 | 〇 | その他の取引 |

| × | 商品売買 | 〇 | 帳簿 |

| 〇 | 現金預金 | 〇 | 試算表 |

| × | 手形と電子記録債権(債務) | 〇 | 伝票と仕訳日計表 |

| 〇 | 有形固定資産 | 〇 | 決算手続 |

私の20年以上に渡る学校事務員歴で、上記の表で「×」のついた項目に関する知識を、業務遂行において使用するケースはありませんでした。

学校事務員の経理・会計業務に関する知識の習得のみを目的として簿記3級を学習するのであれば、これらの項目は思い切って読み飛ばして問題ありません。

【まずはここから】簿記の目的

簿記:学校の活動を記録・報告する手段

目的:経営状態や財政状態の把握 → 関係者への説明責任の履行にも関連

それでは、まずは簿記の基礎を確認しましょう。

そもそも「簿記とは?」という点について、参考書籍では以下のように説明しています。

企業の活動を帳簿(ノートみたいなもの)に記録し、報告する手段を簿記といいます。

参考書籍より引用

「企業」はそのまま「学校」に読み替えて問題ありません。

では、活動を記録・報告する目的は何か。

それは、その学校や企業の経営状態や財政状況を把握するためです。

いくらお金が入ってきて、いくら出ていき、今どれくらいの預貯金や借入金があるかといったことを把握するために簿記が必要となります。

また、簿記によって最終的に作成される計算書類は、関係者に公表されることになりますので、生徒や保護者からいくら学費を徴収し、それがどのように使われたかを説明する義務も果たすこととなります。

まずは、これらの点を理解したうえで、日々の経理業務にあたるようにしましょう

【要暗記】用語の確認

- 仕 訳:活動を記載する作業

- 勘定科目:仕訳する際に決められた用語

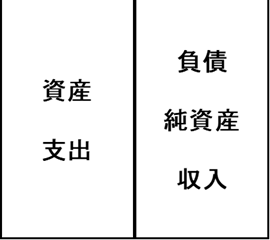

- 勘定科目は資産、負債、純資産、収入、支出の5グループに分類

続いて、よく出てくる用語を確認しましょう。

簿記の基本のところで押さえておきたい用語は以下の2つです。

・仕訳

・勘定科目

まず仕訳とは、「内容」と「金額」をセットで記載する作業を言います。

そしてこの「内容」の部分が「勘定科目」になります。

参考書籍では以下のように説明しています。

簿記では誰が処理しても同じ処理になるように、「お金」や「お札」は「現金」、「マンション」や「家屋」は「建物」で処理するというルールがあるのです。「現金」や「建物」のように、取引を処理するさいの、決められた用語が勘定科目です。

参考書籍より引用

この勘定科目は5つのグループに分類することができます。

具体的には「資産」「負債」「純資産」「収入」「支出」の5つです。

例を以下の表にまとめておきますが、実際に仕事をしながら覚えるのが一番効果的です。

| グループ名 | 大科目名(例) | 小科目名(例) |

| 資産 | 固定資産、流動資産 | 土地、建物、現金預金 |

| 負債 | 固定負債、流動負債 | 長期借入金、退職給与引当金、未払金 |

| 純資産 | 基本金、繰越収支差額 | 第1号基本金 |

| 収入 | 学生生徒等納付金、手数料、寄付金 | 授業料、入学検定料、特別寄付金 |

| 支出 | 人件費、教育研究経費、管理経費 | 教員人件費、消耗品費、光熱水費 |

学校法人会計基準では、勘定科目は「大科目」「中科目」「小科目」の3つに区分されています。

「中科目」は今回の解説では、あまり重要ではないため割愛しました。

仕訳で必要となるのは「小科目」です。

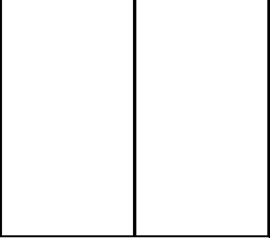

【3つだけ】仕訳のルール

- 左エリアと右エリアに分けて記載する

- 5つのグループが入るエリアは基本的に決まっている

- 1回の記録は左右同じ金額となる

では、仕訳はどのように行うのでしょうか。

具体的な例を挙げて見ていきましょう。

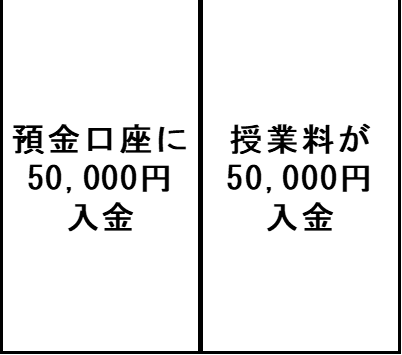

例題)授業料50,000円が銀行口座に入金された。

仕訳をする際には、3つの基本ルールに従う必要があります。

①左エリアと右エリアに分けて記録する

仕訳をする際、上のような左右2つに分かれた箱のイメージを頭に描いてください。

この左右それぞれのエリアに分けて記録をします。

②5つのグループが入るエリアは基本的に決まっている

①で説明したとおり、左右に分けて記載しますが、グループごとに右のように定位置が決まっています。

定位置に記載すると「増加」、定位置と逆のエリアに記載すると「減少」を意味することになります。

先ほどの例は「授業料が50,000円入金」と「銀行口座に50,000円入金」と分解して、左右それぞれに記載します。

「授業料が入金」は「収入の増加」のため右側、「銀行口座に入金」は「資産の増加」のため左側に記載します。

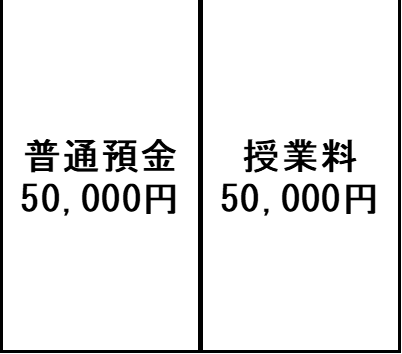

③1回の記録は左右同じ金額となる

仕訳は1回の記録で必ず左右が同じ金額ならなければなりません。

今回は左右それぞれ50,000円で一致することが確認できます。

あとは「授業料」と「預金口座」を勘定科目に置き換えれば完成です。

「授業料」はそのまま「授業料」という勘定科目で処理します。

「預金口座」は「普通預金」などが勘定科目となります。

この後、「転記」という作業がありますが、今はどこの学校でも会計ソフトを導入しており、「転記」はソフトが自動的に行っていると思われますので、今回は説明を省略させていただきます。

転記は「勘定科目ごとに集計する作業」とだけここでは押さえておいてください。

まとめ

仕訳=英作文

5つのグループ=品詞

勘定科目=英単語

中学校の英語の勉強のように、とにかくたくさん仕訳(作文)してみよう。

私は学生時代、英語が得意科目だったので、学校事務員として経理担当となったときに、このように英語学習に結びつけて取り組みました。

皆さまも、何か得意なことと関連付けできれば、初めての仕事でも比較的スムーズに入り込めると思います。

参考になれば幸いです。