この記事の目的は、以下のとおりです。

・活動区分資金収支計算書の役割を理解する

・活動区分資金収支計算書の構成(仕組み)を理解する

・活動区分資金収支計算書から学校の安全性を読み取れるようになる

以前の記事で「資金収支計算書」について解説しました。

今回は、その資金収支計算書をベースとして作成される「活動区分資金収支計算書」についての記事です。

この計算書は、経営判断をする際に最重要ポイントとなる数値が記載されている重要なもの。

しかし、基本的な中身は資金収支計算書と同じなので、その仕組みやチェックするポイントに絞って解説します。

皆さんが、学校の経営状態を把握する際の知識として役立てていただければ幸いです。

参考書籍

書籍名:学校法人会計入門[第7版]

編者名:新日本有限責任監査法人

発行所:税務経理協会

発売日:2015年5月20日

【基本ポイント】活動区分資金収支計算書の仕組み

資金収支計算書を以下の3つの活動区分に分けた構成

- 教育活動による資金収支

- 施設整備等活動による資金収支

- その他の活動による資金収支

参考書籍では以下のように説明しています。

学校法人の活動ごとの資金の流れを明示し、資金の源泉を明らかにすることによって、より経営判断に資する財務情報を提供することを主眼とするものです。

参考書籍より引用

資金収支計算書は、お金が「増えた」「減った」を確認することはできますが「何が要因となって増えた(減った)」かまではわかりにくい構造となっています。

その問題を解消するために、活動区分資金収支計算書を作成します。

借入金でお金が増えたのと、受験生が増えて入学検定料がたくさん入ってきたからお金が増えたのでは、同じ「増えた」でも意味合いが違いますよね。

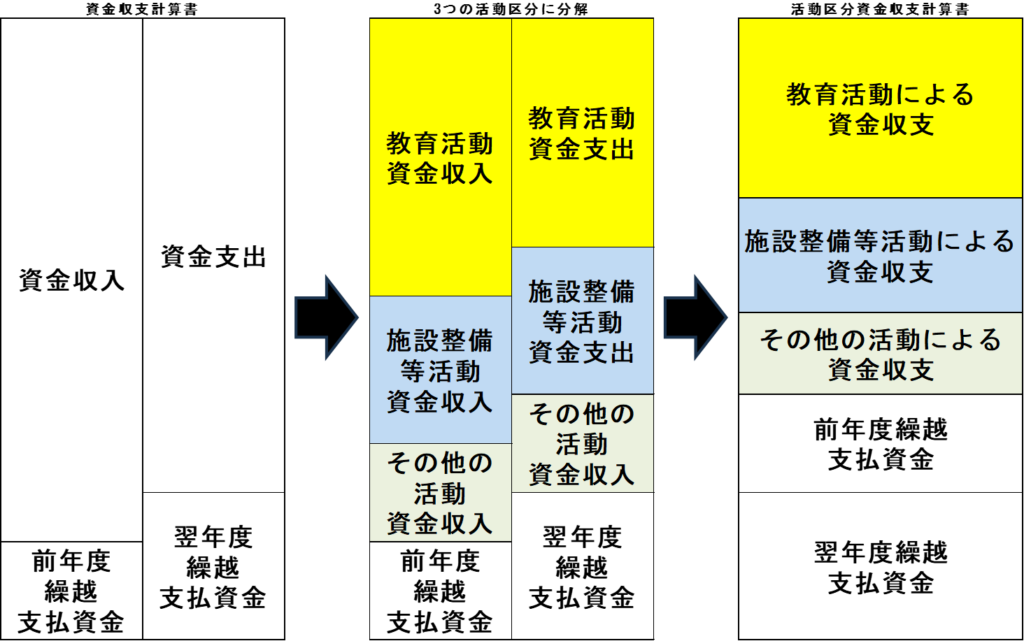

では、続いて資金収支計算書と活動区分資金収支計算書をイメージ図にして、見てみましょう。

資金収支計算書の「資金収入」と「資金支出」をそれぞれ「教育」「施設整備等」「その他」の3つの活動に区分します。

後ほど解説する「見方」のところがメインとなりますので、各活動区分の詳細については説明を割愛します。ここでは「収入と支出を3つの活動に区分する」とだけ理解していただければ結構です。

区分した収入と支出を右端のイメージ図のように、区分同士くっつけて、収支を計算します。

これが、活動区分資金収支計算書の仕組みです。

実際の様式を以下のリンクから確認しておきましょう。

活動区分資金収支計算書様式(e-Gov 法令検索へのリンク)

【重要ポイント】活動区分資金収支計算書の見方

チェックポイント:教育活動資金収支差額のプラス・マイナス

それでは、具体的にどこをチェックすればよいかを解説します。

この計算書類で見るポイントは1つ、「教育活動資金収支差額」の金額だけです。

この項目が、プラスかマイナスかをチェックします。

ここがマイナスの場合、学校が大規模工事など特別なことをしていなくても、普通に活動するだけでお金を失っていく状態である可能性が高いです。

つまり、非常に危険な経営状態ということが予測されます。

なお、別の記事で紹介しました事業活動収支計算書の「教育活動収支差額」と似ている印象を持った方もおられるかもしれません。

細かい説明は省略しますが、「教育活動収支差額」を計算する際には「現物寄付」などのお金の出入りが伴わない活動が含まれます。

例えば、卒業生が学校に図書を10万円分寄付したとします。

学校としては、図書が10万円分増えたことになりますが、実際に10万円お金が入ってきたわけではありません。

これを会計上「現物寄付」と言い、お金の増減が伴わない収入として扱います。

このように「教育活動収支差額」から、お金の動きを伴わないものを除いたものが「教育活動資金収支差額」というようにここでは理解してください。

純粋に教育活動でお金が「増えた」か「減ったか」を示しているのが「教育活動資金収支差額」です。

この「教育活動資金収支差額」は日本私立学校振興・共済事業団が提供している「経営判断指標(日本私立学校振興・共済事業団ウェブサイトへのリンク)」でも最初のチェックポイントとして挙げられています。

学校法人も企業も、取引先等にお金が支払えなくなったときに経営破綻となります。

そのお金を本業である「教育」で生み出せているかを「教育活動資金収支差額」から判断するわけです。

まとめ

「教育活動資金収支差額」をチェックし、経営破綻の兆候を見逃すな!

この活動区分資金収支計算書は、他の計算書類のように学校法人会計基準制定のときから作成が定めれれていたものではありません。

時代の移り変わりの中で、「学校法人の経営破綻」ということが問題視されるようになり、作成されるようになったと考えられます。

皆様も学校の経営状態を見る際には、まず「お金」に注目するようにしましょう。

以上、参考になれば幸いです。