この記事の目的は、以下のとおりです。

・資金収支計算書の仕組みを理解する

・資金収支計算書の役割を理解する

・資金収支計算書の「見るポイント」を理解する

・学校が保有するお金を把握できるようになる

これまで学校法人会計基準の「制定経緯」「意義・目的」「基本原則」を解説してきました。

「目的」と「目的達成のために守るべき原則」を理解したうえで、次は具体的に基準に従い「何を作らなければならないか」について解説します。

作成すべきものは大きくわけて「資金収支計算書」「事業活動収支計算書」「貸借対照表」の3つです。

今回はその中の「資金収支計算書」についてです。

参考書籍

書籍名:学校法人会計入門[第7版]

編者名:新日本有限責任監査法人

発行所:税務経理協会

発売日:2015年5月20日

【資金収支計算書=家計簿?】 資金収支計算書の仕組み

仕組みは、以下の式で表せます。

「今年入ったお金」+「もともと持っていたお金」-「今年出たお金」=「今、持っているお金」

具体的に理解するために、まずは学校法人会計基準の条文を確認してみましょう。

学校法人会計基準第六条

学校法人は、毎会計年度、当該会計年度の諸活動に対応するすべての収入及び支出の内容並びに当該会計年度における支払資金(現金及びいつでも引き出すことができる預貯金をいう。以下同じ。)の収入及び支出のてん末を明らかにするため、資金収支計算を行なうものとする。

e-gov 法令検索より引用

また、参考書籍では以下のように説明しています。

資金について一定期間の収入と支出を明らかにし、その結果、手許に現在いくら資金が残っているかを知るために行うものが資金収支計算で、身近なもので考えると家計簿になります。

参考書籍より引用

つまり、「学校法人の1年間におけるすべてのお金の出入りを記録して、報告しなさい」ということですね。

同基準第六条で「支払資金」という言葉が出てきますので、解説します。

私たちに置き換えますと、財布の中のお金や生活費に使う預貯金口座をあわせたものを「支払資金」と呼びます。

つまり、「マイホーム貯金」や「子どもの教育資金」といった、生活費以外で特定の目的のために溜めているお金は「支払資金」には含まれません。

資金収支計算は、この「支払資金」を基準としたお金の出入りをまとめます。

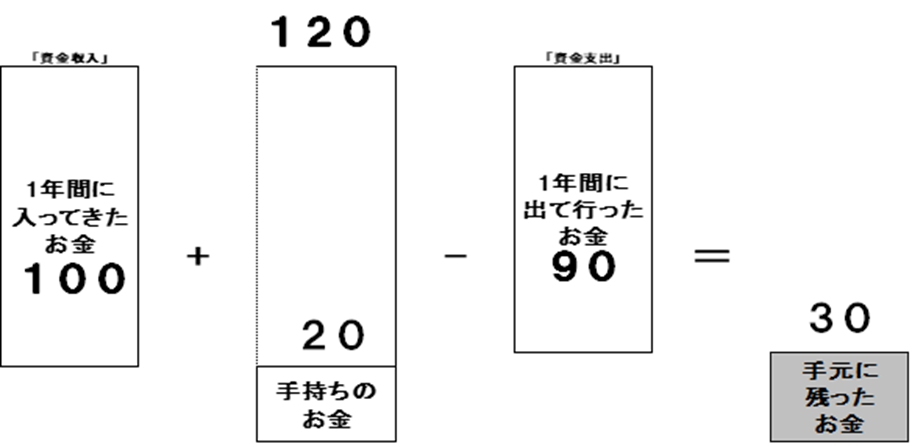

イメージ図は以下のとおりです。

1年間に給料などで入ってきたお金が「100」(資金収入)

もともと財布や生活用口座に入っていたお金の「20」とあわせて「120」

生活費で1年間に出て行ったお金が「90」(資金支出)

「120」から「90」を引いた「30」が手元に残ったお金ということです。

「20」の支払資金が「30」に増えたという結果になります。

この流れを、学校法人会計基準で定められた様式にまとめたものが「資金収支計算書」となります。

イメージ図を意識しながら、実際の様式も以下のリンクから確認してみましょう。

資金収支計算書様式(e-Gov 法令検索へのリンク)

前述の例に当てはめると様式の「収入の部合計」の部分が「120」になります。

そのうち「元々持っていたお金」(前年度繰越支払資金)が「20」、「手元に残ったお金」(次年度繰越支払資金)が「30」となります。

【重要】資金収支計算書の2つの役割

では、なぜ資金収支計算書を作成する必要があるのでしょうか。

それは、以下の2つの役割があるからです。

- 支払資金の管理(経営の安全性)

- 真実性の証明

支払資金の管理(経営の安全性)

参考書籍では、資金収支計算の重要性を以下のように説明しています。

学校法人では入金のタイミングが限られており、手元資金の管理が重要となります。学校法人の収入といいますと、授業料、補助金等入金の時期が特定しており、想定外の入金は期待できません。それゆえに手元資金の管理は重要なのです。

参考書籍より引用

法人は取引先などにお金が支払えなくなったときに、経営破綻となります。

学校法人も同様です。

しかし、学校法人は民間企業等と比べてお金が入ってくる時期やその額が固定的です。

民間企業みたいに、突然ヒット商品が出て、売上が急に伸びたりすることはないということです。

そのため、資金収支計算を通じて、支払資金を管理することが、安全な経営のために重要となるわけです。

これが資金収支計算書作成の役割の1つ目になります。

真実性の証明

支払資金のほとんどは、金融機関への預貯金です。

つまり支払資金の金額は、金融機関が発行する「残高証明書」でチェックすることが可能ということになります。

残高証明書は、金融機関が「〇〇さんは△年△月△日の時点で□□円、うちにお金を預けていますよ」と証明する書類です。

仮に、学校法人側が「うちは××銀行に10億円持っています」と言っても、××銀行の残高証明書が5億円しかなければ、ウソをついていることが明らかになります。

なお、私立学校振興助成法では、計算書類について監査法人等の監査を受ける必要があることを定めています。

私立学校振興助成法第14条第3項

前項の場合においては、第一項の書類については、所轄庁の指定する事項に関する公認会計士又は監査法人の監査報告書を添付しなければならない。ただし、補助金の額が寡少であつて、所轄庁の許可を受けたときは、この限りでない。

e-gov 法令検索より引用

この監査が行われる際には、監査を受ける学校法人が取引している金融機関から、残高証明書の提出を受けます。

このとき、残高証明書は学校法人を経由せず、直接金融機関から監査法人等へ送られる流れとなっています。

学校法人が間に入ると、中身をすり替えられたりするリスクがあるからです。

つまり、金融機関という第三者からの証明が「真実性」を担保するために重要ということです。

正しく資金収支計算を行うことが、学校法人会計基準の基本原則の1つである「真実性の原則」につながるわけです。

これが2つ目の役割です。

まとめ

資金収支計算書は「すべてのお金の出入りを記録・報告する」家計簿

正しい家計簿で「真実を公表」し、「安全な経営」ができる学校を作ろう!

今回の記事では、資金収支計算書の仕組みと役割の大枠の部分をお伝えさせていただきました。

これをきっかけに、お勤め先の経理・会計担当者により詳しい話を聞くなど、この記事が皆様の数字力をさらに深めることの一助になれば幸いです。

次回の記事は、事業活動収支計算書に関する内容を予定しています。

できるだけわかりやすく解説するように心がけますので、よろしくお願いいたします。