この記事の内容は、以下のような人を対象にしています。

・学校法人会計に関する知識を身につけたいと考えている人。

以前の記事で学校法人の資金収支計算書(活動区分資金収支計算書)についてのクイズを出題しました。

以前の記事でも述べましたが、資金収支計算書(活動区分資金収支計算書)には学校法人の経営状態を表す重要な情報がたくさん掲載されています。

そのため、1回だけでなく複数回にテーマを分けて出題したいと考えています。

そこで今回は、活動区分資金収支計算書の「その他の活動による資金収支」をテーマにクイズを作成してみました。

形式はこれまでと同様にビジネス会計検定3級を参考にしています。

問題を全部で5問用意し、全ての問題のあとに今回の出題に関連した情報を紹介しています。

学校法人の資金調達や資産運用の様子が表れる「その他の活動」

「教育活動」と「施設整備等」以外のものということで、重要な印象を受けづらい区分かもしれませんが、おさえておくべきポイントはいくつもあります。

少しでも皆さまの理解を深めるための一助になれば幸いです。

なお、この記事は掲載日時点の法令等に基づいて執筆しております。

【第1問】その他の活動による資金収支①

次の文章について、正誤の組み合わせとして正しいものを選びなさい

(ア) その他の活動による資金収支は、学校法人の借入金の受入や返済などの財務活動について記載されており、プラスの方が望ましいとされている

(イ) 人件費支出の内訳にある「その他の手当」は、その名称に関わらずその他の活動による資金収支に含まれない

正解:B

まずは、学校法人会計基準の条文を確認しておきましょう。

第三十九条 活動区分資金収支計算書には、資金収支計算書に記載される資金収入及び資金支出の決算の額を次に掲げる活動ごとに区分して記載するものとする。

一 教育活動

e-GOV法令検索より引用

二 施設若しくは設備の取得又は売却その他これらに類する活動

三 資金調達その他前二号に掲げる活動以外の活動

(ア)の前半部分にある「借入金の受入」は資金調達にあたるので正しいと言えます。

しかし、後半部分の「プラスの方が望ましい」という点が要注意です。

例えば、借入金を例に見てみましょう。

「借入金の受入」は、「その他の活動による資金収支」の収入に計上されるため、その部分だけ見れば、その他の活動による資金収支はプラスです。

これは学校法人の借金が増えるということになるため、望ましくないと考えることもできます。

一方、「借入金の返済」は「その他の活動による資金収支」をマイナスにする要因となります。

そう考えれば、借入金の返済が進んだことは望ましいことのように思えます。

このように、とらえ方次第ではマイナスの方が望ましい状況もあるわけです。

ただし、これは借入金に関しての話。

学校法人の資金調達は借入金以外にも資産運用という方法が考えられます。

その場合、運用による利息収入などは、「その他の活動による資金収支」をプラスにし、かつその状況は望ましいと言えます。

以上のことから「その他の活動による資金収支」は、科目によってプラスとマイナスが持つ意味合いが異なってくる区分と言えるわけです。

つまり、プラスマイナスのどちらがよいか一概に判断できないということになり、(ア)は誤となります。

教育活動による資金収支のようにはいかないわけですね。

(イ)については、人件費支出はすべて「教育活動による資金収支」に計上されることとなっているため、たとえ科目名に「その他」と入っていても、「その他の活動による資金収支」に計上されることはありません。

従って、(イ)は正となります。

【第2問】その他の活動による資金収支②

次の文章について、正誤の組み合わせとして正しいものを選びなさい。

(ア)期末未払金や期末未収入など調整勘定はすべてこの「その他の活動による資金収支」に計上され、「教育活動による資金収支」や「施設整備等活動による資金収支」には計上されない

(イ) 活動区分資金収支計算書における「その他の活動による資金収支」の「借入金等返済支出」は、事業活動収支計算書では、「教育活動外収支」に計上する

正解:C

(ア)の調整勘定については、別の記事で解説していますのでそちらを参照していただければと思います。

この調整勘定のうち、期末未収入金を例に設問の内容を確認してみましょう。

仮に補助金100万円が年度内に入金されなかったとします。

この場合、期末未収入金として100万円が計上されます。

ここで確認が必要なのは、この補助金が「何の目的で交付されたものか」という点です。

これが施設設備等の整備を対象とした補助金の場合、「施設整備等活動による資金収支」の「調整勘定等」の欄に100万円が計上されることになります。

このように内容によって計上される区分が異なるため、すべて「その他の活動による資金収支」に計上されるわけではありません。

従って(ア)は誤となります。

また、(イ)については、勘定科目名をよく確認してみましょう。

- 借入金等返済支出:借入金等元本の返済に係る支出

- 借入金等利息支出:借入金等利息の支払いに係る支出

設問は「借入金等返済支出」になっており、この元本返済に関する支出は事業活動収支計算書には計上されません。

従って(イ)も誤となります。

借入金等利息支出の方は「教育活動外支出」に計上されます。

名前が似ているので間違えないようにしましょう。

【第3問】その他の活動による資金収支③

次の文章について、正誤の組み合わせとして正しいものを選びなさい。

(ア) 第2号基本金引当特定資産の取崩収入および繰入支出は財務活動にあたるため、「その他の活動による資金収支」に計上する

(イ) 第3号基本金引当特定資産の取崩収入および繰入支出は財務活動にあたるため、「その他の活動による資金収支」に計上する

正解:A

こちらについては(ア)と(イ)まとめて解説します。

まずは第2号基本金および第3号基本金について、学校法人会計基準の条文を確認しておきましょう。

学校法人会計基準 第十三条

e-GOV法令検索より引用

二 学校法人が新たな学校の設置又は既設の学校の規模の拡大若しくは教育の充実向上のために将来取得する固定資産の取得に充てる金銭その他の資産の額

三 基金として継続的に保持し、かつ、運用する金銭その他の資産の額

第2号基本金は、条文にあるとおり「固定資産の取得」を目的とした金銭その他の資産です。

そのため、この第2号基本金に係る引当特定資産の取崩および繰入は「施設整備等活動による資金収支」に計上されます。

一方、第3号基本金の方は施設設備以外の用途に関わるものになるため、「その他の活動による資金収支」に計上されます。

よって(ア)は誤、(イ)は正となります。

最初に施設設備関係かどうかをチェックするようにしましょう。

なお、この2点については、以前の記事で紹介した日本公認会計士協会の実務指針でも解説されていますので、ご参照ください。

学校法人委員会実務指針第45号

(日本公認会計士協会ホームページへのリンク)

【第4問】その他の活動による資金収支の項目①

以下の情報により、その他の活動による資金収入に該当するものの金額を合計し、正しい数値を選びなさい。

受取利息・配当金収入100 借入金等収入200 付随事業収入100

雑収入300 収益事業収入200

正解:A

問題文で挙げたものを分類すると以下のようになります。

教育活動による資金収入:付随事業収入、雑収入

その他の活動による収入:受取利息・配当金収入、借入金等収入、収益事業収入

よってその他の活動収入に該当するものを合計した結果は500となります。

付随事業収入と収益事業収入は、どちらも資金収支計算書では、「付随事業・収益事業収入」として計上されます。

しかし、活動区分資金収支計算書になると、付随事業収入の方は「教育活動」、収益事業収入の方は「その他の活動」にそれぞれ計上されることになります。

- 付随事業収入:食堂や病院など、学校法人の「教育活動に付随する」収入

- 収益事業収入:学校法人が設立した会社等「教育活動に付随しない」収入

このような切り分けをイメージしていただければと思います。

【第5問】その他の活動による資金収支の項目②

以下の情報により、その他の活動による資金支出に該当するものの金額を合計し、正しい数値を選びなさい。

収益事業元入金支出200 減価償却額200 有価証券購入支出300 貸付金支払支出100

第2号基本金引当特定資産繰入支出500

正解:B

問題文で挙げたものを分類すると以下のようになります。

施設整備等活動による資金収入:第2号基本金引当特定資産繰入支出

その他の活動による収入:収益事業元入金支出、有価証券購入支出、貸付金支払支出

資金収支に該当しない:減価償却額

よってその他の活動支出に該当するものを合計した結果は600となります。

収益事業元入金支出はほとんど扱うことがない科目だと思いますので、解説は省略させていただきます。

なお、選択肢は「第2号基本金」になっています。

「第3号基本金」であればその他の活動になりますので、前述の学校法人会計基準の条文をよく理解しておきましょう。

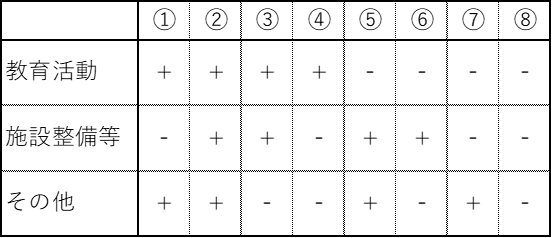

【理解度アップ】パターン分けによるチェック

よく民間企業のキャッシュフロー計算書の見方として、パターン分けする方法が紹介されています。

それを活動区分資金収支計算書にあてはめると以下のようになります。

⑧はどの区分からもお金が流れ出ているというイメージです。

こうなると、危険な状態であることが予想されます。

一方、④はどうでしょう。

パッと見た感じマイナスの方の数が多いので、経営上よくない状態に思えます。

ただ、本業の教育活動で生み出したキャッシュで、施設設備への投資や引当特定資産への繰入を行っているのであれば、問題がないとも言えそうです。

逆に教育活動で生み出したキャッシュ以上の金額が流出しているとすれば、設備投資や借入金の返済の負担が大きすぎることも考えられます。

このように、まずは機械的に各区分のプラスマイナスを上表にあてはめ、そこから詳しく中身を見ていく。

そうすることで、経営状態の理解がより深まると思いますので、手始めに自分の勤め先で試してみてはいかがでしょうか。

まとめ

冒頭にも述べましたが「その他」と言われると、「その他大勢」のように重要度が低い印象を受けてしまいます。

しかし、この記事で解説したとおり、借入金や特定資産など学校法人の資金調達という大切な活動を表している区分となっています。

きちんとその中身を把握できるように、知識を身につけておきましょう。

最後までお読みいただき、ありがとうございました。